| https://www.next-finance.net/fr | |

|

Opinion

|

Conjoncture euro : la reprise économique se poursuit sur un rythme de croissance trimestrielle de l’ordre de +0,4%

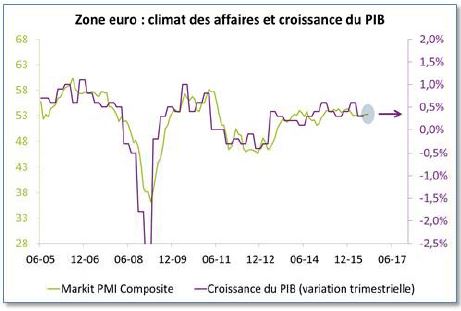

L’indicateur avancé de la conjoncture PMI pour la Zone euro est ressorti quasi ?inchangé en août à 53.3. Cette stabilité s’observe également à la fois dans l’industrie et les services.

L’indicateur avancé de la conjoncture PMI pour la Zone euro est ressorti quasi ?inchangé en août à 53.3. Cette stabilité s’observe également à la fois dans l’industrie et les services. Sachant le détail géographique dont on dispose à ce stade, les seules variations notables sont une amélioration dans les services en France compensée par un léger tassement dans les services en Allemagne.

Cette publication nous permet de formuler deux remarques :

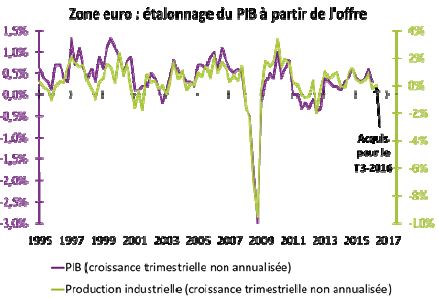

- Cet indicateur suggère une croissance trimestrielle du PIB en Zone euro de l’ordre de +0.4% au T3 ?2016 (cf. graphique 1), ce qui est d’ailleurs cohérent avec l’acquis de croissance tel qu’observé à partir de l’activité industrielle (cf. graphique 2). Cela est également en ligne avec notre scénario économique qui prévoit des rythmes de croissance trimestrielle en moyenne de +0.4% jusqu’à fin 2017.

- Il est encore trop tôt pour considérer qu’il n’y aura aucun impact du Brexit sur la Zone euro. Le sentiment économique s’est sensiblement tassé fin juillet au Royaume ?Uni, et il faut du temps avant que cela ne se diffuse aux partenaires commerciaux via les échanges extérieurs. Avec du délai, on devrait en voir un léger impact sur les indicateurs conjoncturel européens plutôt à l’automne. Cependant, on peut considérer qu’il n’y a aucun signe de rupture dans les indicateurs avancés, que la reprise économique se poursuit donc en Zone euro.

Source Bloomberg – Calculs : Groupama AM.

Christophe Morel , Août 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |