| https://www.next-finance.net/fr | |

|

Réglementation

|

Communication des risques : les banques n’ont-elles rien appris de la crise financière ?

Selon l’étude du CFA Institute, les comptes reflètent de façon très disparate les portefeuilles de crédits des établissements financiers. Ces écarts ne peuvent pas seulement s’expliquer par les conditions économiques locales. Les prêts sont un élément clé du bilan bancaire et, par là-même, constituent un des principaux facteurs de risque.

Le CFA Institute, association internationale forte de 123 000 membres pour les professionnels de l’investissement qui définit les standards de qualification et d’excellence professionnelle, a publié la deuxième et dernière partie de son étude « Financial Crisis Insights on Bank Performance Ratios [1] ». Cette étude a porté sur 51 banques au total, dont 9 en Europe. Principal constat : dans le reporting comptable, les banques appliquent des méthodes de la juste valeur (fair value) et de dépréciation des prêts (loan impairments) très différentes. Les comptes reflètent de façon très disparate les portefeuilles de crédits des établissements financiers. Ces écarts ne peuvent pas seulement s’expliquer par les conditions économiques locales. Les prêts sont un élément clé du bilan bancaire et, par là-même, constituent un des principaux facteurs de risque. Par conséquent, le CFA Institute exige la mise en place d’un système de présentation uniformisé des risques liés aux prêts, pour améliorer la transparence comptable bancaire.

Comparabilité insuffisante et manque de clarté

Les principales conclusions de la 2e partie de l’étude « Relationship between Disclosed Loan Fair Values, Impairments and the Risk Profile of Banks [2] » sont les suivantes :

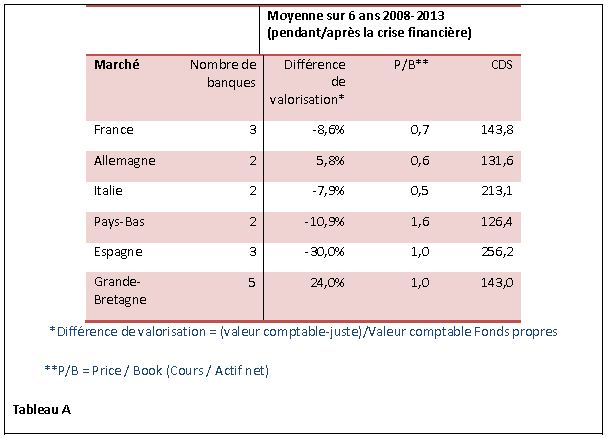

- Une analyse différente des crédits : sur les marchés français, espagnols, italiens, suisses et néerlandais, la juste valeur assignée à un crédit à un jour fixe dans les notes afférentes aux états financiers était, dans la plupart des cas, inférieure à la valeur comptable. Le contraire était souvent le cas en Allemagne et en Grande-Bretagne, avec une juste valeur supérieure à la valeur comptable.

- Les conditions économiques n’expliquent pas les écarts de valorisation : l’évaluation de la juste valeur varie entre -30% par rapport à la valeur comptable dans les banques espagnoles et +24% pour les banques britanniques (voir tableau A). Les différences d’exposition à la crise financière ne suffisent pas à expliquer cet écart tout comme les risques inhérents aux banques reflétés par les spreads de crédit CDS ou les ratios cours/valeur. Celui-ci tient au contraire à une différence de valorisation des crédits et du degré de risque dans les différents pays.

- Interprétation contradictoire des dépréciations de valeur sur les portefeuilles de crédits : sur 16 pays analysés, on constate une divergence entre les dépréciations de valeur sur les portefeuilles de crédit et les spreads des CDS, qui devraient refléter en partie le risque de crédit dans les bilans bancaires. Cela suggère une mauvaise application des normes comptables.

Recommandations pour la présentation des risques

Face à ce constat critique, le CFA Institute formule des recommandations pour un reporting comptable plus transparent et qui permettrait une meilleure comparabilité :

1. Un calcul de la juste valeur transparent afin de permettre aux investisseurs d’approfondir leurs analyses. Par exemple, les banques pourraient expliquer pourquoi la juste valeur déterminée à partir de modèles de calcul internes diffère du montant affiché dans le bilan.

2. Plus d’informations sur la dépréciation des prêts : les investisseurs ont besoin de mieux comprendre les différences au niveau des dépréciations sur les portefeuilles de crédit.

3. Un renforcement de la régulation pour accroître la cohérence et la comparabilité des comptes de résultats des banques.

L’auteur de l’étude, Vincent Papa, CFA, en charge de la politique de reporting financier au CFA Institute, résume les résultats de l’étude : « Un système bancaire solide et sain représente la base de la reprise économique. Pour permettre aux investisseurs de faire confiance aux établissements de crédit et de prendre des décisions d’investissement en connaissance de cause, les banques doivent continuer à oeuvrer pour une plus grande transparence dans leur reporting. Concrètement, cela signifie une évaluation plus rigoureuse des actifs bancaires, une comptabilisation rapide des amortissements ainsi que la possibilité de comparer les informations financières. »

« Ce qui est frappant dans nos conclusions, c’est que les écarts de valorisation (entre juste valeur et valeur comptable) ne trouvent pas d’explication immédiate dans les situations économiques prévalant dans les différents pays. Un constat qui laisse à penser que les données établies par les banques manquent de cohérence. Par conséquent, il est nécessaire d’améliorer l’information délivrée par le secteur bancaire afin de permettre aux investisseurs de comparer les banques entre elles sur la base d’éléments harmonisés. De même, cette situation souligne l’importance pour la BCE et les autres régulateurs nationaux de disposer d’outils efficaces d’analyse de la qualité des actifs bancaires. »

Informations sur cette étude :

Les deux documents de travail constituant l’étude ont été établis à partir de l’analyse de données relatives à la communication d’informations financières sur la période 2003 – 2013 par 51 groupes bancaires de taille importante, issus de 16 économies majeures de l’UE, des Etats-Unis, du Canada, de l’Australie et du Japon. L’échantillon porte sur 75% des groupes bancaires identifiés par la BCE dans son Rapport de stabilité financière pour 2013.

Next Finance , Septembre 2014

Notes

[1] Pour une meilleure compréhension de l’impact de la crise financière sur le reporting bancaire

[2] Relation entre évaluation des prêts à leur juste valeur, dépréciations d’actifs et profil de risque des banques

Focus

Réglementation Remplacement des taux Euribor / Libor : Quelles conséquences pour les emprunteurs/prêteurs et les produits dérivés de taux d’intérêts ?

L’abolition de la publication du LIBOR était prévue pour 2020, mais la réforme a été repoussée à fin 2021 face au manque de préparation du système financier international.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |