| https://www.next-finance.net/fr | |

|

Opinion

|

Comment le financement de la dette italienne a évolué ces dernières années… et quels types d’investisseurs sont concernés ?

Les politiciens italiens renouvellent leurs craintes quant à une attaque de la dette italienne sur les marchés obligataires. Concrètement, comment se produisent de telles attaques ? En général, la réponse est simple...

Les politiciens italiens renouvellent leurs craintes quant à une attaque de la dette italienne sur les marchés obligataires. Concrètement, comment se produisent de telles attaques ? En général, la réponse est simple : les investisseurs mettent en vente leurs titres, ce qui conduit à une chute des cours et, conjointement, à une hausse des taux d’intérêt. En conséquence, la hausse des taux alourdit le coût de refinancement de l’Etat italien, qui figure déjà parmi les Etats les plus endettés au monde.

Une analyse de la typologie d’investisseurs ayant déjà réduit leurs positions sur les obligations italiennes ces dernières années offre quelques enseignements sur l’origine de ces attaques.

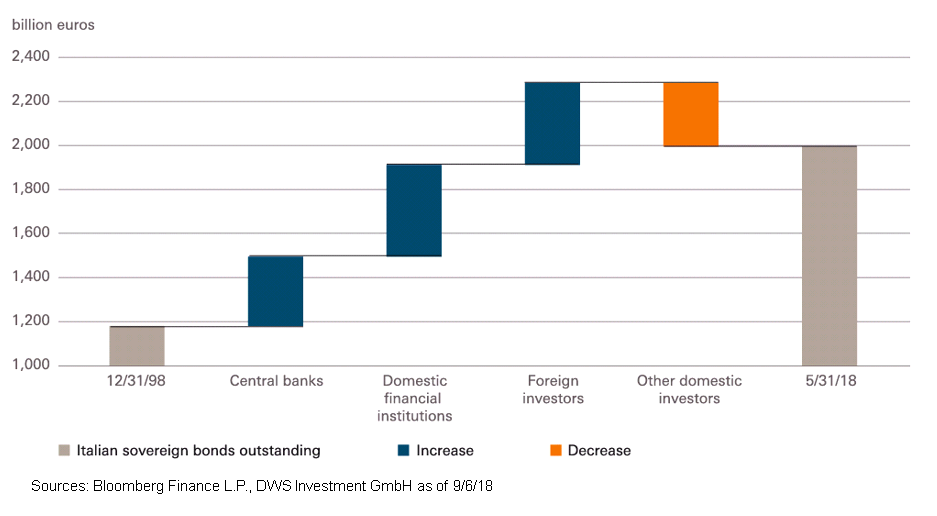

Dans notre graphique de la semaine, nous indiquons comment différentes « familles » de détenteurs de dette souveraine italienne ont évolué depuis l’introduction de la monnaie unique. Globalement, la dette publique italienne financée via les marchés obligataires est passée d’un montant de 1 180 à 1 995 milliards d’euros.

Cette hausse s’explique notamment par l’acquisition de 314 milliards de titres par les banques centrales, tandis que les institutions financières domestiques ont contribué à hauteur de 417 milliards. Les investisseurs étrangers ont quant à eux, dans l’ensemble, augmenté leurs avoirs de 373 milliards d’euros.

En revanche, les autres investisseurs italiens, comme les investisseurs particuliers et les entreprises ont, de leur côté, réduit leur positions de 289 milliards.

Il semble donc que les investisseurs italiens – au contraire des investisseurs étrangers – n’adressent pas une grande confiance en leur Etat. Ils ont probablement de bonnes raisons et pas seulement sur le plan politique. La diversification des risques en est une !

Stefan Kreuzkamp , Septembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |