| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment investir en périodes de volatilité sur le marché des devises

L’impact de l’exposition à une devise « accessoire » dans un portefeuille international peut être considérable, en particulier dans une optique à court-terme. L’un des principaux avantages de la couverture de change, est de réduire la volatilité et l’incertitude des flux...

Opter pour la prudence avec les ETP couverts contre le risque de change

- L’impact de l’exposition à une devise « accessoire » dans un portefeuille international peut être considérable, en particulier dans une optique à court-terme.

- L’un des principaux avantages de la couverture de change, est de réduire la volatilité et l’incertitude des flux de trésorerie liés au change reçu par l’investisseur, en neutralisant l’effet devise, ce qui lui permet de se concentrer sur son objectif d’investissement.

Comment faire face à l’incertitude du marché des changes

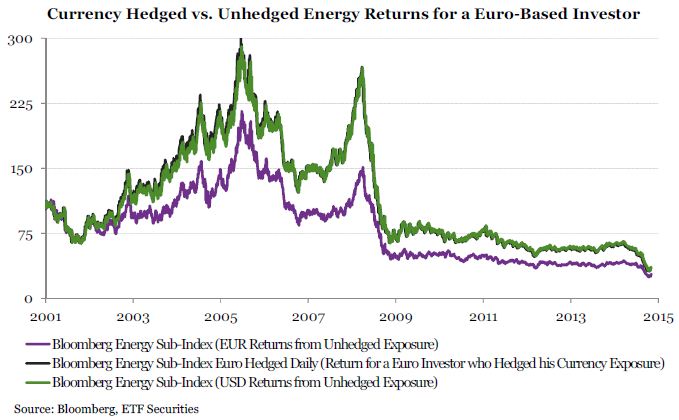

Les ETC sur matières premières couverts contre le risque de change ont enregistré des flux d’investissement importants depuis le début de l’année 2015, en raison de l’incertitude liée aux marchés des changes. La récente correction des prix du pétrole a conduit les investisseurs à être de plus en plus confiants en un éventuel rebond des cours de l’or noir, même s’ils restent inquiets à court terme face à la dépréciation du dollar américain, notamment si les hausses de taux sont repoussées. Alors que la reprise économique mondiale est inégale à travers le monde, on constate une tendance divergente dans les économies développées. Ces différences en termes de croissance signifient que les politiques monétaires des banques centrales seront amenées à diverger, fournissant potentiellement des opportunités pour les investisseurs exposés à des actifs libellés dans une devise différente de la leur. La pression déflationniste liée à la baisse du prix du pétrole a incité plusieurs banques centrales à réduire leurs taux d’intérêt ou à stimuler l’économie par des programmes d’assouplissement quantitatif, ce qui conduit à une hausse de la volatilité des monnaies. Cette volatilité accrue peut avoir un impact significatif sur la performance d’un investissement réalisé à l’étranger et, par conséquent, une opération de couverture peut s’avérer intéressante pour des investissements stratégiques et tactiques sur les marchés de matières premières.

Les ETP couverts contre le risque de change

Les ETP couverts contre le risque de change éliminent le risque de change, résultant d’un investissement sur les marchés étrangers. De quoi permettre aux investisseurs de gérer efficacement le risque de change lié à la détention de matières premières libellées en dollars. De cette façon, si la devise de l’investisseur n’est pas le dollar américain, la couverture peut réduire le risque global du portefeuille et ainsi permettre à un investisseur de concentrer toute son attention sur l’évolution du cours du sous-jacent. La performance relative des expositions couvertes contre celles qui sont non couvertes dépend des fluctuations des devises au cours d’une période spécifique.

Avantages

Bien que notre scénario de base repose sur une appréciation du dollar contre les principales devises du G10 dans une optique à moyen terme, le risque d’une correction à court terme pourrait se produire, par un événement externe affectant la croissance intérieure et/ou par des anticipations inflationnistes. L’un ou l’autre pourrait conduire à une détente du dollar. L’affaiblissement de la devise américaine a historiquement été associé à des hausses du prix des matières premières, les deux étant traditionnellement corrélés négativement. Dans un tel cas de figure, les investisseurs étrangers détenant des positions d’investissement en dollars, pourraient alors être négativement impactés sur leur portefeuille ; ce risque pouvant être évité avec une opération de couverture. Face à une volatilité des devises susceptible de persister, une telle opération peut s’avérer bénéfique à la fois pour les investisseurs tactiques à court terme cherchant à atténuer le risque de change dans leur portefeuille mais aussi pour les investisseurs stratégiques à long terme. Ces derniers pourraient utiliser des ETP couverts contre le risque de change pour profiter d’une dépréciation à court terme du dollar américain, tandis que les seconds pourraient s’affranchir des risques d’une correction.

Simona Gambarini , Avril 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |