| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment investir dans les facteurs de risque ?

Investir dans les facteurs de risque devient de plus en plus fréquent, mais il y a un risque de se perdre devant la prolifération de ces facteurs. Dans cette expertise, Thierry Roncalli, Responsable de la Recherche Quantitative chez Lyxor AM, explique le concept de facteur de risque et présente certains mythes et réalités concernant l’investissement factoriel...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Investir dans les facteurs de risque (ou factor investing en anglais) devient de plus en plus fréquent, mais il y a un risque de se perdre devant la prolifération de ces facteurs. Dans cette expertise, Thierry Roncalli, Responsable de la Recherche Quantitative chez Lyxor Asset Management, explique le concept de facteur de risque et présente certains mythes et réalités concernant l’investissement factoriel.

Une grande partie de la performance des portefeuilles diversifiés, actions et obligations, s’explique par des expositions aux facteurs de risque communs

Les facteurs de risque nous aident à comprendre le marché

Les facteurs de risque permettent d’expliquer les composantes systématiques des rendements des actifs dans les marchés d’actions ainsi que dans d’autres classes d’actifs comme les obligations ou le crédit.

Selon la théorie financière traditionnelle telle que définie par Treynor et Sharpe dans les années 1960 avec le développement du CAPM (Capital Asset Pricing Model), appelé en français MEDAF (Modèle d’Evaluation Des Actifs Financiers), il existe une seule prime de risque du marché ou un seul beta. Cette prime de risque rémunère les investisseurs qui détiennent des actions ou d’autres actifs risqués plutôt que l’actif sans risque. Ce qui signifie par exemple qu’un investisseur peut capter la prime de risque du marché actions en détenant le portefeuille de marché actions.

Mais depuis les travaux du CAPM, les chercheurs académiques ont mis en avant, outre le beta de marché, l’existence d’autres sources systématiques de rémunération dans le marché actions. Certains de ces facteurs ou primes de risque dépendent de la taille des titres, du niveau de leur valorisation (value en anglais), de leur tendance (ou momentum) ou encore de leur risque historique.

Désormais, nous pouvons parler de smart beta : une combinaison du beta de marché et d’autres primes de risque alternatives représentant ces facteurs.

Smart beta = beta de marché + primes de risque alternatives

L’approche factor investing consiste à vouloir capter de manière systématique un facteur de risque spécifique, par exemple en construisant un indice de facteur de risque et en le répliquant, ou en construisant un portefeuille qui s’expose principalement au facteur de risque donné. L’objectif est aussi de combiner les différents facteurs de risque d’une façon qui améliore la performance à long terme d’un portefeuille diversifié.

L’investissement factoriel est un sous-ensemble du smart beta

L’investissement factoriel fait partie de l’approche smart beta. Mais le smart beta va au-delà de ces facteurs de risque.

Les indices smart beta incluent tous les indices qui s’écartent des méthodes traditionnelles de pondération par les capitalisations boursières. Par exemple, les indices équipondérés, de ratio de diversification maximum (MDP) ou de contributions en risque égales (ERC) font aussi partie du smart beta. Dans ce cas, ces méthodes visent avant tout à capter la prime de risque globale des actions (ou le beta des actions) de façon plus efficace que les portefeuilles traditionnels basés sur les capitalisations boursières. La majorité de ces approches présentent des expositions résiduelles ou non aux autres facteurs de risque (par exemple aux facteurs taille et valorisation), mais ces expositions sont avant tout une résultante de la méthode d’allocation.

Par contraste, les indices factoriels sont destinés à capter avant tout une prime de risque spécifique, telle que les facteurs taille, de valorisation, de faible volatilité, de qualité ou momentum.

Facteurs de risque et gestion active

L’approche factor investing a suscité beaucoup d’intérêt car les performances passées des gérants actifs traditionnels semblent dues en grande partie à des expositions à ces primes de risque systématiques. La littérature académique a ainsi démontré qu’en moyenne, les gérants actifs ont des expositions prolongées et significatives aux trois facteurs de risque taille, value et momentum.

De même, une étude académique publiée en 2009 sur les performances du fonds souverain Norvégien a montré qu’une grande partie de la performance des gérants externes du fonds (actions et obligations confondues) s’expliquait par des expositions aux facteurs de risque communs. Au final, 99,1% de la performance du fonds souverain Norvégien est expliquée par le factor investing d’après le rapport des Professeurs Ang, Goetzmann et Schaefer.

Ce constat soulève une question importante. Si la performance d’un fonds diversifié peut être attribuée en grande partie à une combinaison de facteurs de risque, pourquoi ne pas chercher à répliquer ces facteurs de manière systématique et à bas coût ? C’est dans cette optique que les indices smart beta et les ETF prennent alors tout leur sens.

Cependant, je ne veux pas minimiser le rôle des investisseurs actifs. Ce type de gestion jouera toujours un rôle important. Mais les gérants actifs devraient être rémunérés parce qu’ils prennent de réels paris idiosyncratiques ou spécifiques et non parce qu’ils sont exposés à des risques communs ou systématiques.

Ne vous perdez pas dans le zoo des facteurs

Dans leur article fondateur de 1992 « Common Risk Factors in the Returns on Stocks and Bonds », Eugene Fama et Kenneth French ont démontré qu’en plus de la prime de risque globale de marché, deux autres facteurs liés à la taille et à la valorisation de l’entreprise permettent d’expliquer les rendements des actions. Depuis, les chercheurs académiques ont montré l’existence d’autres facteurs de risque, tels que les facteurs momentum, de faible volatilité et de qualité.

Le facteur momentum est un comportement bien documenté de la persistance des rendements des actions : les actions qui ont récemment surperformé le marché continuent à surperformer encore quelque temps. Le facteur de faible volatilité est une rémunération associée aux actions les moins risquées et le facteur de qualité représente la performance des actions les plus défensives.

Mais l’analyse statistique peut être utilisée (et a été abondamment utilisée) pour mettre en évidence l’existence de facteurs de risque de plus en plus nombreux. Aussi John Cochrane, ancien président de l’Association Américaine de Finance, a récemment fait référence à un « zoo de facteurs » pour nommer cette prolifération. Par exemple, on dénombre plus de 300 facteurs de risques publiés dans des revues académiques et leur nombre augmente de manière exponentielle.

Afin d’éviter de se perdre dans ce zoo de facteurs ou d’être induit en erreur par de fausses découvertes, nous pensons qu’il doit y avoir des études empiriques robustes et des justifications théoriques solides pour démontrer l’existence d’un facteur de risque.

L’approche Lyxor basée sur cinq facteurs de risque

L’approche Lyxor concernant les facteurs de risque actions repose sur les primes de risque qui ont fait leur preuve, tant d’un point de vue empirique que théorique. Cette approche a cinq composantes : outre les facteurs taille et value de Fama et French, nous considérons aussi les facteurs momentum, de faible volatilité et de qualité.

Considérer des facteurs régionaux fonctionne mieux

Notre recherche montre que l’investissement factoriel est plus pertinent dans un contexte régional.

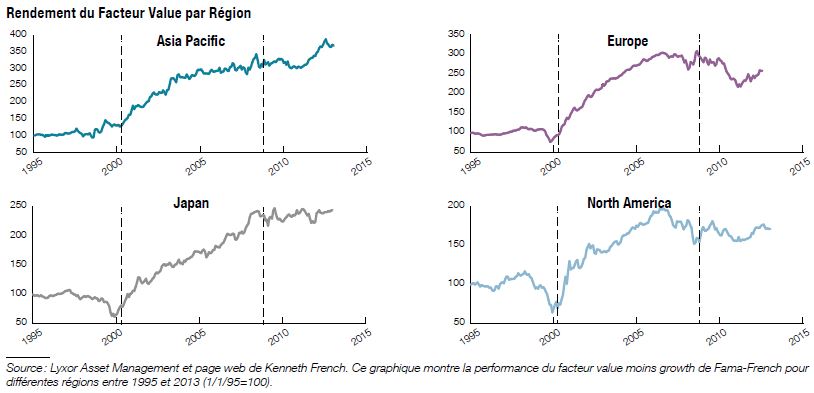

Rendement du Facteur Value par Région

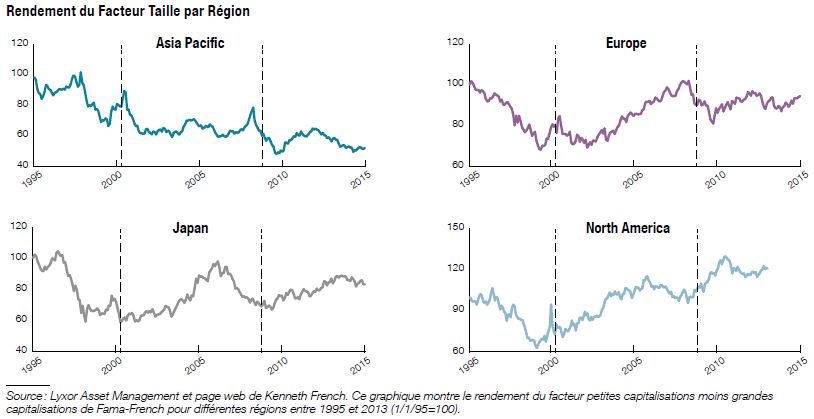

Rendement du Facteur Taille par Région

Sur la période de 1995 à 2013, l’investissement dans le facteur value a produit des performances positives aux Etats-Unis, en Europe, au Japon et en Asie-Pacifique, particulièrement pendant la période entre les pics de marché de 2000 et 2008. Mais comparativement aux valeurs de grande capitalisation, les valeurs de petite capitalisation ont mieux performé aux Etats-Unis que dans les trois autres régions. Ces différences dans les niveaux de primes de risque selon les régions reflètent tout d’abord des différences dans la structure de ces marchés (part des investisseurs retail, efficience du marché, etc.).

Il est important de souligner que les implémentations des facteurs de risque sont diverses

Le pouvoir explicatif des facteurs varie dans le temps

Comparé au beta traditionnel de marché, la capacité des facteurs alternatifs (tels que les facteurs taille et valorisation) à expliquer les rendements des actions n’est pas constante dans le temps. Notre recherche montre que les primes de risque factorielles évoluent sur des cycles allant de 5 à 10 ans mais qu‘elles retournent vers leur moyenne de long terme avec le temps.

Il est important de souligner que le pouvoir explicatif de l’ensemble des facteurs varie également. Depuis 2005, l’impact combiné des facteurs taille et value de Fama-French sur le marché américain des actions a été plus faible que sur la période 2000-2005 par exemple. Les actions de faible valorisation et de petite taille ont évolué beaucoup plus à l’unisson pendant la période qui a suivi l’explosion de la bulle internet.

Ces observations suggèrent qu’il est important de diversifier ces différents facteurs de risque dans un portefeuille institutionnel ou d’allocation stratégique.

Le facteur value a deux composantes

Dans l’approche Lyxor sur les facteurs de risque, deux facteurs sont similaires dans la mesure où ils se concentrent sur des actions qui présentent une faible valorisation.

Le facteur de qualité se concentre sur des compagnies de haute qualité, moins cycliques, à faible effet de levier et avec des profits supérieurs à la moyenne : il s’agit d’actions défensives susceptibles de sous-performer dans un marché à la hausse mais qui offrent une meilleure protection en cas de baisse.

Le facteur de valorisation se concentre sur des actions dépréciées, qui sont relativement risquées mais qui offrent un potentiel de larges gains en cas de reprise (cf. l’article publié par Lyxor intitulé « Brave Value Investing »). Dans cette catégorie d’actions, on peut citer par exemple BP en 2010 suite à la marée noire de Deep Water Horizon, ou encore Tesco en 2014 suite à la révélation selon laquelle les revenus de la compagnie avaient été surestimés.

Société Générale calcule deux indices se basant sur ces deux approches factorielles, l’indice SG Quality Income et l’indice Value Beta. Ces stratégies sont complémentaires dans un portefeuille diversifié car elles s’exposent à des risques qui sont différents par nature.

Les stratégies basées sur les facteurs de risque doivent prendre en compte les contraintes de liquidité et de capacité

Les stratégies fondées sur les facteurs de risque intéressent de nombreux investisseurs, en particulier les grands fonds de pension et les fonds souverains.

Mais les coûts potentiels d’implémentation d’une stratégie smart beta peuvent être importants, particulièrement pour les plus gros investisseurs. Tout portefeuille d’investissement qui s’écarte de l’indice pondéré par les capitalisations boursières génère des coûts additionnels en raison du turnover et des rebalancements.

Les recherches d’Andrea Frazzini, publiées en 2012, suggèrent que le facteur value est celui qui a la plus grande capacité d’investissement, suivi par les facteurs taille et momentum.

Il est important de souligner que les implémentations des facteurs de risque sont diverses, ce qui entraîne un certain flou dans le choix de ces facteurs. Par exemple, les indices value publiés par les principaux sponsors d’indices présentent de nombreuses différences dans leurs méthodologies. Par conséquent, ils ne détiennent pas les mêmes actions dans les mêmes proportions, ce qui explique certains comportements divergents.

Les facteurs doivent être utilisés avec précaution, en pleine connaissance de leurs caractéristiques

Allouer de manière homogène entre les facteurs de risque donne de bons résultats

Une des raisons principales de l’intérêt croissant pour l’investissement en facteurs de risque est que la diversification entre les facteurs donne de meilleurs résultats que la diversification traditionnelle par classe d’actifs, et ce en raison des faibles corrélations que nous observons entre les facteurs de risque.

Mais quelle proportion doit-on allouer à chaque facteur ? Quand les gérants d’actifs considèrent quelle proportion de leur portefeuille affecter aux actions et aux obligations, ils commencent généralement par estimer les prévisions de rendement et de risque pour ces deux classes d’actifs, ce qui conduit généralement à une allocation actions/obligations variable selon le risque recherché par les investisseurs. Ce type d’exercice prévisionnel, peu facile, est encore plus difficile pour les rendements des facteurs de risque.

Dans le tableau ci-dessous, nous reportons les caractéristiques de rendement et de risque des cinq facteurs de l’approche Lyxor. Tous les indices factoriels produisent des ratios de Sharpe plus élevés que celui du portefeuille de marché, ainsi que des surperformances pouvant atteindre 4% par an.

En fait, une simple approche d’allocation – équi-pondérée par exemple - présente de nombreux avantages. Nos calculs montrent que pour cette période, le portefeuille équi-pondéré a produit de meilleurs rendements que d’autres approches plus complexes, telles que les portefeuilles de variance minimum, de pondérations inverses à la volatilité ou de contributions en risque égales.

Les facteurs de risque doivent être utilisés avec précaution

Les facteurs peuvent être un outil puissant pour représenter de manière systématique la dispersion des rendements des actions. Ils ont un impact majeur sur la manière dont sont construits les portefeuilles d’investissement et les allocations d’actifs. Mais ils doivent être utilisés avec précaution, en pleine connaissance de leurs caractéristiques.

De la théorie à la pratique

Les investisseurs peuvent se trouver perdus dès lors qu’on leur présente 250 facteurs de risque. Il faut non seulement comprendre les caractéristiques de chaque facteur mais savoir comment les combiner dans un portefeuille. Pour passer de la théorie à la pratique, il est nécessaire de combiner une forte expertise technique avec une expérience de l’approche factorielle. Par exemple, il est important de comprendre si ces facteurs de risques doivent être utilisés dans une approche d’allocation stratégique de long-terme ou comme des briques élémentaires d’une allocation tactique ?

Avec Zélia Cazalet, j’ai récemment écrit un article intitulé « Facts and Fantasies About Factor Investing » afin d’apporter des réponses concrètes aux différentes problématiques qui concernent l’investissement factoriel. Notre approche est holistique et vise à identifier quels sont les facteurs de risque pertinents et comment doit-on les allouer dans un portefeuille ?

Thierry Roncalli , Décembre 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |