| https://www.next-finance.net/fr | |

|

Opinion

|

Chine : des risques financiers maîtrisés

Les autorités chinoises ont régulièrement mis en avant la poursuite de deux objectifs à long terme dans la conduite de la politique économique : d’une part, le rééquilibrage de la croissance impliquant un désendettement des entreprises ; d’autre part, l’ouverture financière se traduisant notamment par l’internationalisation du Yuan.

Les autorités chinoises ont régulièrement mis en avant la poursuite de deux objectifs à long terme dans la conduite de la politique économique : d’une part, le rééquilibrage de la croissance impliquant un désendettement des entreprises ; d’autre part, l’ouverture financière se traduisant notamment par l’internationalisation du Yuan. Force est de reconnaître que ces deux objectifs de long terme ont été reportés pour privilégier des objectifs de court terme :

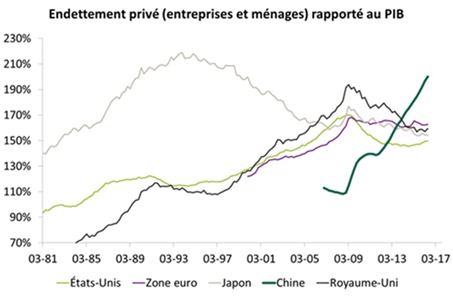

- pour ne pas enrayer la croissance, les autorités ont continué d’encourager le crédit qui a fortement accéléré au second semestre 2016 ; clairement, cela a soutenu la croissance mais augmenté l’endettement du secteur privé qui dépasse désormais les 200% du PIB (cf. graphique 1) ;

- confrontées à la baisse des réserves de change, les autorités ont récemment mis en œuvre des mesures de contrôle des changes (restrictions sur les transferts internationaux, les transactions en espèces par les particuliers, les investissements directs à l’étranger, ...), ce qui semble un « retour en arrière » dans le processus d’internationalisation financière.

Dès lors, les inquiétudes sur l’économie chinoise s’articulent autour de deux questions. La hausse de la dette nourrit-elle un risque financier « explosif » ? Les réserves de changes sont-elles suffisantes pour faire face à des sorties de capitaux ?

En réponse à ces deux questions, nous considérons que les risques existent mais qu’ils ne sont pas immédiats :

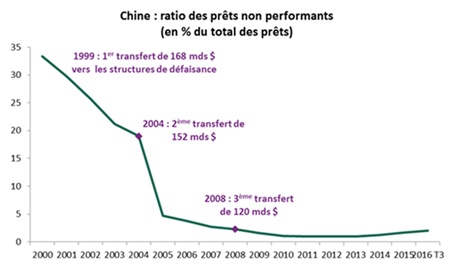

- certes, il est possible que la qualité des prêts se dégrade et que le risque de défaut de paiement augmente, surtout si les prix de l’immobilier devaient corriger. Cependant, face à ce risque, les autorités ont toujours la possibilité d’organiser un 4ème transfert des créances douteuses des banques commerciales à des structures de défaisance (cf. graphique 2), voire de racheter la totalité des « mauvaises dettes » par un financement public ;

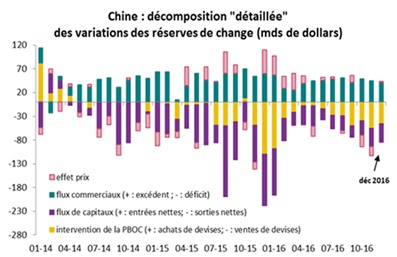

- s’agissant des réserves de change, il convient en préambule de les analyser finement en distinguant les « effets prix » (contrevaleurs des réserves non dollars en dollars et valorisation du portefeuille obligataire) des « effets volume » (qui se décomposent entre des flux commerciaux, des flux de capitaux et des interventions de change). Sur ce point, les sorties de capitaux n’accélèrent pas depuis l’été et restent limitées pour le moment à environ 30 mds USD / mois (cf. graphique 3). En outre, sous des hypothèses assez conservatrices sur l’équilibre de la croissance chinoise, notre analyse suggère que les réserves de change pourraient ne plus être suffisantes pour faire face à des sorties de capitaux de 400 milliards USD / an, mais que cela n’interviendrait pas avant 2019 (cf. graphique 4). De ce point de vue, le renforcement du contrôle des capitaux a clairement desserré la contrainte sur les réserves de change.

Au final, il existe des risques financiers qui pèsent sur l’économie chinoise, mais celle-ci a les moyens d’y faire face. Sans doute, l’expansion du crédit et le contrôle des flux financiers retardent les objectifs de long terme que se sont assignées les autorités chinoises. Mais du point de vue de l’analyse-pays, il est toujours plus rassurant d’observer des autorités qui sont pragmatiques, qui agissent et réagissent pour limiter la contagion.

Christophe Morel , Thuy van PHAM , Janvier 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |