| https://www.next-finance.net/fr | |

|

Opinion

|

Chercher du rendement sur les marchés obligataires demande un peu d’imagination

Investir sur le « fixed income » ne procure guère de rendement, alors que les taux ont atteint des niveaux historiquement bas. Mais selon Eric Bertrand, Directeur des gestions Taux et Diversifiées chez OFI AM,les opportunités existent, en particulier sur la dette souveraine émergente en devises locales.

Les rendements offerts sur les marchés obligataires n’ont cessé de décliner, au cours des dernières années, à mesure des lancements successifs par les Banques Centrales des programmes de Quantitative Easing (QE). Pendant une décennie, le bilan global des quatre grandes Banques Centrales (Fed, BCE, BoE, BoJ) n’a fait qu’augmenter. Quand une Banque Centrale réduisait ses achats d’actifs (« tapering »), une autre prenait le relais. Les liquidités déversées au niveau mondial sur les marchés n’ont jamais diminué et ont contribué à comprimer les rendements sur la plupart des segments. Or, cette tendance est, peu à peu, en passe de s’inverser. Cela signifie que ces marchés en voie de normalisation devraient retrouver progressivement de la volatilité et permettre aux investisseurs d’obtenir un rendement plus élevé et davantage corrélé à leur prise de risque.

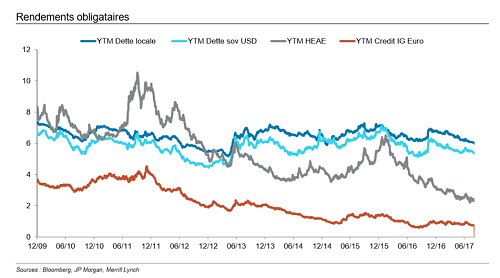

Dans l’optique d’une approche « High Income », nous avons constaté que la dette souveraine émergente en devises locales offrait globalement le meilleur couple rendement/risque.

L’exposition aux devises explique la prime de risque importante, après plusieurs années de dépréciation. De 2010 à 2013, les flux s’étaient dirigés vers les pays émergents, alors que l’Europe s’enfonçait dans les difficultés économiques. Puis, la tendance s’est inversée brutalement à partir de 2013 et les investisseurs ont déserté la zone émergente jusqu’en 2015. En conséquence, si les pays émergents représentent près de 60 % du PIB mondial, ils restent très sous-représentés en termes d’investissements. Et aujourd’hui, un portefeuille moyen de dettes émergentes en devises locales peut générer un rendement annuel d’environ 8 %.

Une appréciation probable des devises émergentes en 2018

Pour un placement investi en dette souveraine locale diversifiée, à 5 ans, le rendement cumulé à maturité avoisine les 45 %. Au cours des dix dernières années, le risque de baisse ressort à 15 % si toutes les parités de change contre euro reviennent sur leur point bas. Dans un environnement marqué par une croissance mondiale synchronisée et un commerce mondial en phase de redémarrage, les perspectives sur cette classe d’actifs, encore sous-estimée par le marché, s’avèrent prometteuses. Par conséquent, il apparaît judicieux de se positionner dès présent, d’autant que l’appréciation attendue des devises locales peut constituer une réserve de performance alors que la dette souveraine émergente en devises fortes (dollar, euro) nous paraît trop chère. Pour leur part, les devises que nous avons sélectionnées n’atteignent en moyenne que 60 % de leurs plus hauts niveaux enregistrés depuis 2007.

Sur d’autres segments du marché obligataire, le compartiment « High Yield » en euro reste une classe d’actifs susceptible d’intéresser les investisseurs en quête de rendement. Mais, à l’heure actuelle, les valorisations sont élevées, conséquence de plusieurs années de Quantitative Easing ayant poussé beaucoup d’investisseurs à privilégier le « High Yield » au détriment de l’« Investment Grade » dont les rendements étaient comprimés par les interventions de la BCE.

En revanche, les investisseurs en quête de rendements élevés pourront s’intéresser à la dette financière subordonnée. La phase de remontée des taux est un élément positif pour les établissements financiers les plus solides.

Leur statut de banque systémique renforcé par une réglementation de plus en plus contraignante atténue considérablement le risque pris par l’investisseur.

Divergence dette émergente et autres rendements obligataires

Eric Bertrand , Janvier 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |