| https://www.next-finance.net/fr | |

|

Opinion

|

Brexit : Les affaires continuent

Quelle que soit l’issue du vote – maintien ou sortie –, les affaires continueront pour les fonds de Columbia Threadneedle Investments. Ses experts estiment être bien positionnés pour faire face à la volatilité. Selon eux, la dynamique sous-jacente du marché britannique demeure attrayante indépendamment du résultat du scrutin...

- Le référendum sur le maintien du Royaume-Uni dans l’UE constitue assurément un événement majeur pour le marché d’actions britannique, qui a des répercussions plus larges sur les sociétés de petite taille.

- Quelle que soit l’issue du vote – maintien ou sortie –, les affaires continueront pour nos fonds. Nous sommes bien positionnés pour faire face à la volatilité.

- La dynamique sous-jacente du marché britannique demeure attrayante indépendamment du résultat du scrutin et les valorisations sont bon marché à long terme.

Contexte

Le référendum sur le maintien du Royaume-Uni dans l’UE qui se tiendra le 23 juin a de toute évidence alimenté la volatilité du marché d’actions britannique ces derniers mois. A l’approche du vote, cette volatilité reflète la prise de conscience que le scrutin s’annonce bien plus serré qu’initialement prévu, d’où une poursuite de la récente tendance à la vente des secteurs nationaux. Nous avons notamment observé une montée de l’incertitude des investisseurs étrangers – aujourd’hui peu nombreux à considérer le Royaume-Uni comme une cible potentielle d’investissement avant le vote – et des sorties nettes de capitaux depuis l’année passée.

Pour simplifier, le référendum est un événement binaire : si nous quittons l’UE, les marchés d’actions plongent, si nous y demeurons, ils rebondissent. Mais les défis économiques restent entiers sur la scène internationale pour la période de l’après-référendum et nous avons ajusté notre portefeuille dans la perspective que les sociétés nationales bien positionnées seront en mesure de déjouer les écueils mondiaux ainsi que les conséquences du vote. C’est la raison pour laquelle, quoi qu’il arrive le 23 juin, les affaires continuent pour nous.

De toute évidence, un vote en faveur d’une sortie de l’Union aurait des retombées sur les marchés : faiblesse de la livre sterling, impact sur les prix de l’immobilier, recul de l’investissement au Royaume-Uni, hausse de l’inflation, chute des marchés d’actions, fuites de capitaux et autres turbulences économiques à court terme.

Dans ce contexte, il n’est guère surprenant que les investisseurs aient dévalué les actions britanniques à l’approche du scrutin, anticipant un vote en faveur d’une sortie.

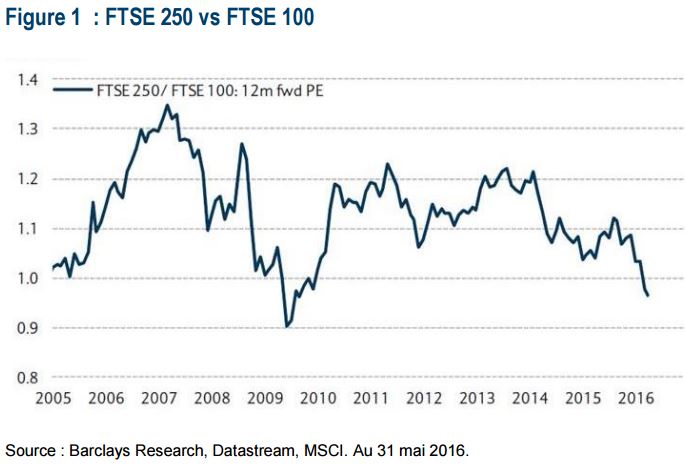

En conséquence, le FTSE 250 frise des planchers historiques face au FTSE 100 et les sociétés nationales affichent des valorisations intéressantes. De fait, la dynamique sous-jacente du marché britannique semble à présent plus attrayante qu’elle ne l’a été depuis un certain temps.

Opportunités

Nous ajustons actuellement notre portefeuille de façon à l’exposer aux entreprises bien positionnées sur le marché et aux sociétés présentant une dynamique bénéficiaire favorable, qu’elles conserveront idéalement après le référendum – quelle qu’en soit l’issue.

Il sera alors essentiel d’identifier les facteurs potentiels de différenciation des entreprises, dans le cadre d’un événement qui orientera le marché dans diverses directions. Les incertitudes peuvent se traduire par une inefficience accrue, néanmoins susceptible de générer des opportunités à moyen terme.

Greene King, qui se négocie à un PER de 10 fois et présente le levier le plus faible des 10 dernières années, constitue un exemple de société solidement positionnée sur le marché. A l’instar de la plupart des autres actions, elle dispose d’une marge pour réduire le coût de sa dette, ce qui signifie que sa rentabilité continuera d’augmenter. Plus important encore, elle a récemment publié des rapports d’activités extrêmement robustes, bénéficiera de l’Euro 2016 et devrait annoncer ses résultats à la fin juin. Greene King continue de prendre des parts de marché, est très bien positionnée et offre une bonne proposition de valeur aux consommateurs. Le marché des pubs et la tendance à la consommation de boissons à l’extérieur s’inscrivent certes en déclin, mais les gagnants sur ce marché enregistreront une forte croissance de leurs bénéfices. Une société maîtresse de sa destinée comme Greene King sera mieux équipée pour traverser les incertitudes consécutives au référendum.

Les dépenses d’infrastructure en proportion du PIB s’établissent à un niveau inférieur à la tendance à long terme depuis 2004 (et ne commencent à rattraper ce retard que depuis peu), tandis que le gouvernement s’est engagé à investir 400 milliards GBP d’ici à 2021. Quelle que soit le résultat du vote, ces investissements se concrétiseront. Dans cette optique, les entreprises de construction qui se concentrent sur les infrastructures appelées à bénéficier des dépenses gouvernementales (routes, voies ferrées et réseau électrique) devraient voir leur croissance bénéficiaire s’accélérer – identifier les sociétés dont le cours de l’action ne reflète pas ce facteur est essentiel.

Dans une perspective bottom-up, les marchés du logement, de l’automobile et de la consommation devraient ainsi profiter d’un vote en faveur d’un maintien dans l’Union et la tendance de croissance déjà à l’œuvre dans ces secteurs devrait se poursuivre.

L’état de notre parc immobilier, l’ampleur des travaux de réparation, de maintenance et d’amélioration en cours et l’âge du parc automobile sont autant de moteurs de croissance, surtout en association avec le regain de confiance vis-à-vis de l’emploi (et le salaire minimum dans une certaine mesure).

Malgré l’augmentation des créances non garanties (qui a dopé le marché), de nombreux Britanniques ne disposaient pas des ressources requises pour acheter des biens essentiels tels que machines à laver ou canapés. Le détaillant de canapés SCS a vu la croissance de ses ventes bondir de 14,6%, signe d’une demande latente. En présence d’une confiance suffisante de la population et de niveaux d’emploi décents, les dépenses devraient continuer de progresser. De fait, les ventes de Barclaycard se sont envolées au cours des mois passés, une évolution qui s’écarte de celle des valorisations des actions britanniques. Une divergence similaire est apparue à l’époque du référendum sur l’indépendance de l’Ecosse lorsque les investisseurs anticipaient de sérieuses perturbations, mais les valorisations des actions ont augmenté après le vote en faveur d’un maintien au sein du Royaume-Uni. Une tendance analogue pourrait émerger dans l’hypothèse où le maintien dans l’UE l’emporte.

Les affaires continuent

Pour les investisseurs, détenir des actifs risqués tend à être source d’inquiétudes, ce qui semble injustifié à long terme. Les données publiées par la London Business School indiquent que les sociétés de petite taille ont généré des rendements totaux de 15,4% par an depuis 1955, sur une période qui a vu l’envolée des taux d’intérêt à des niveaux record (années 1970), le départ du MCE du Royaume-Uni, l’avènement de la semaine des trois jours, des grèves incessantes en Grande-Bretagne et la crise du canal de Suez (1956). Ce sont là autant de phases durant lesquelles il n’est en théorie pas recommandé de détenir des actifs risqués et qui sont sans doute aussi perturbatrices que le référendum. Le danger réside dans l’éventualité que les investisseurs négocient à l’excès lorsque les fondamentaux signalent que les actifs risqués sont bon marché.

Les investisseurs devraient garder à l’esprit que les inquiétudes sont maximales quand les rendements le sont également – et de tels rendements ont été régulièrement générés au cours des 60 dernières années.

Par ailleurs, les petites entreprises ont un point d’inflexion qui peut intervenir rapidement, parce qu’elles sont fondamentalement plus rentables que leurs homologues à grande capitalisation. Ce sont les considérations de liquidité qui entraînent la valeur des petites sociétés à la baisse, et non les fondamentaux.

Prochaines étapes

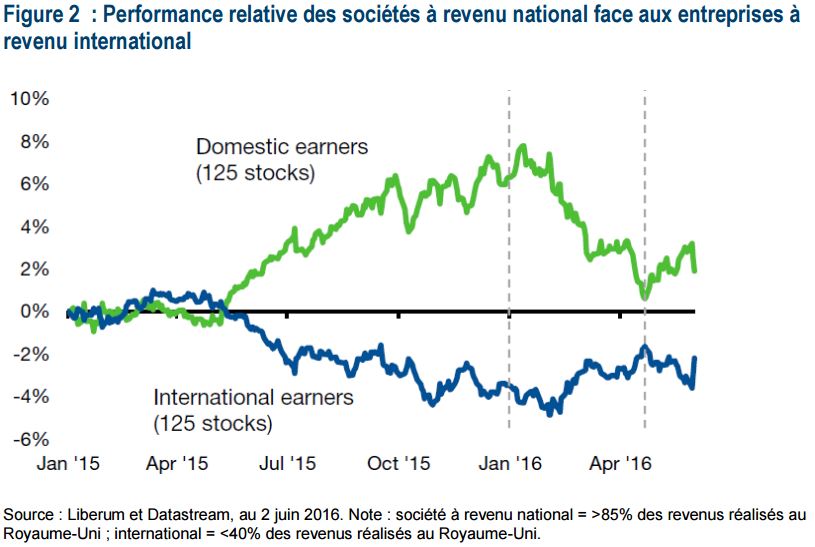

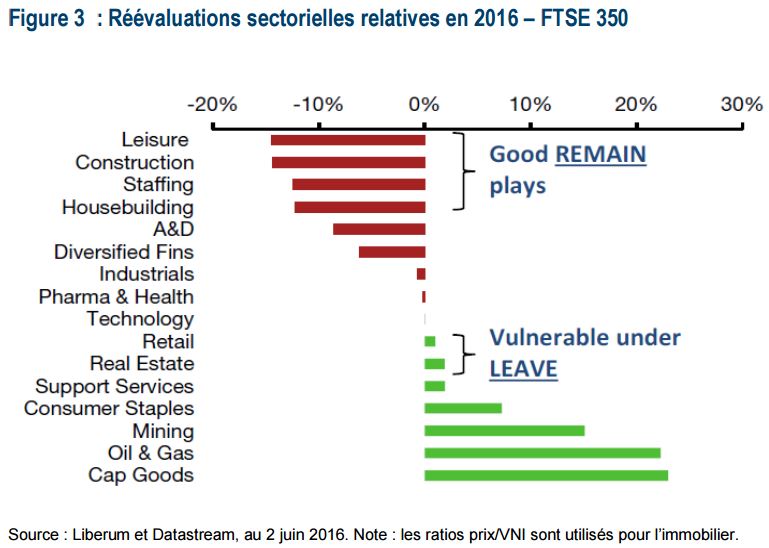

Les valorisations s’inscrivent clairement à des niveaux inférieurs à la moyenne. Alors que les sociétés à revenu national ont surperformé en 2015, la tendance s’est inversée cette année suite aux sondages sur le référendum et les entreprises à revenu international ont vu leur performance augmenter légèrement. Les données indiquent que des secteurs tels les loisirs, la construction, le recrutement de personnel et la construction de logements sont appelés à rebondir si nous nous prononçons en faveur d’un maintien au sein de l’Union – ce qui sera probablement le cas. Mais des opportunités se présentent partout.

En ce qui nous concerne, nous avons légèrement étoffé notre portefeuille en ciblant les secteurs tels la santé et l’ingénierie, qui sont moins corrélés au vote en faveur du maintien ou de la sortie et en sont moins affectés, ainsi que les sociétés réalisant leurs revenus à l’international. Nous plaçons l’accent sur les entreprises qui génèrent des rendements, innovent et investissent – et obtiennent un retour sur ces investissements.

Les sociétés considérées comme de simples acteurs du marché ont subi une correction généralisée en 2016. L’occasion nous est donnée d’identifier les entreprises qui à nos yeux ne le sont pas mais ont été traitées comme telles, y compris celles qui ont une exposition plus importante aux bénéfices à l’étranger. Citons par exemple Tyman, qui réalise la majorité de ses bénéfices aux Etats-Unis et a dévissé au même titre que les sociétés nationales. La société pourrait être réévaluée après le 23 juin.

Nous avons également participé à des introductions en bourse ces dernières semaines. Hotel Chocolat et Joules ont respectivement progressé de 45% et 25% depuis leur entrée en bourse. Toutes deux reflètent notre idée concernant les sociétés qui profitent d’opportunités internationales mais sont des marques britanniques bien établies, gagnant des parts sur leur propre marché.

Elles peuvent aussi se targuer d’une gestion du capital de qualité (ce sont des entreprises fondées et administrées par leurs propriétaires) et, que nous restions au sein de l’Union ou la quittions, nous ne douterions pas de leur potentiel de croissance (bien entendu, sans exclure une possible volatilité de la performance des cours des actions à court terme).

Nous ne perdons pas non plus de vue les défis restant à relever à l’échelle mondiale, et notamment le dilemme auquel doit faire face la Chine, à savoir rééquilibrer son économie tout en évitant un atterrissage brutal et une nouvelle bulle du crédit. Notre portefeuille est tout aussi axé sur ces futurs défis que sur le référendum relatif au maintien dans l’UE. Après tout, ce seront ces mêmes obstacles macroéconomiques à travers lesquels nous naviguons depuis un certain temps qui détermineront la future performance une fois le référendum passé.

En tant que gérants dynamiques, nous sommes en mesure de prendre des décisions actives qui nous offrent une base plus large que l’indice sous-jacent, alors que les gérants passifs sont contraints de suivre les bénéfices nationaux.

James Thorne , Matthew Evans , Juin 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |