Bilan 2015 pour les marchés obligataires

Si les performances en total return sont mitigées en zone Euro malgré la taille relative de l’APP (vis-à-vis notamment du volume d’émissions sur le primaire), Mario Draghi et ses compères du board de la BCE, ont maintenu à flot un marché déserté par de nombreux investisseurs (Real Money de façon générale, comptes asiatiques etc.) et caractérisé par une volatilité exacerbée, notamment sur les maturités longues.

Au-delà de l’émergence de risques spécifiques (Chine, Volkswagen) qui ont pesé sur les performances des dettes souveraines, la Fed et surtout la BCE ont été les principaux acteurs du marché en 2015, à commencer bien entendu par l’institution européenne.

Si les performances en total return sont mitigées en zone Euro malgré la taille relative de l’APP (vis-à-vis notamment du volume d’émissions sur le primaire), Mario Draghi et ses compères du board de la BCE, ont maintenu à flot un marché déserté par de nombreux investisseurs (Real Money de façon générale, comptes asiatiques etc.) et caractérisé par une volatilité exacerbée, notamment sur les maturités longues.

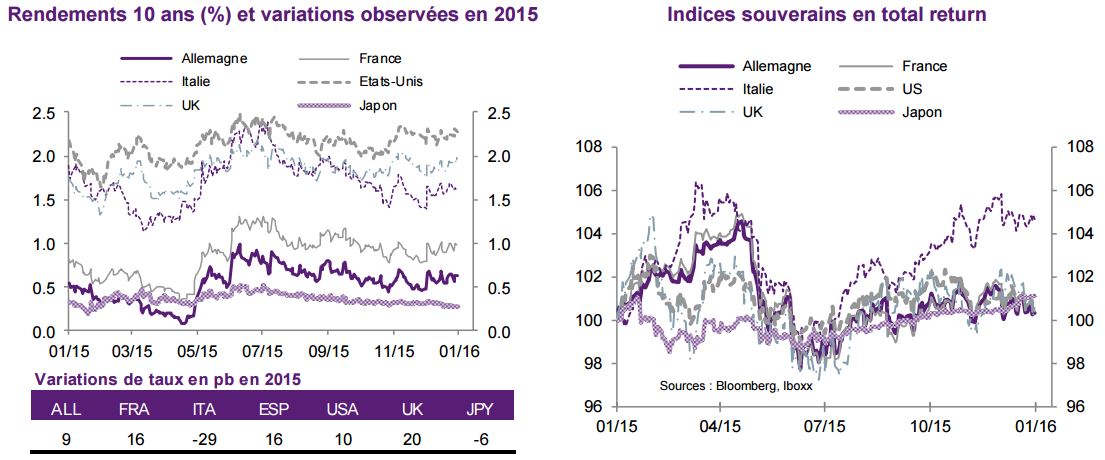

En effet, à l’exception des BTP qui affichent une performance TR de l’ordre de 4,7% en 2015, les indices Iboxx ont affiché des progressions inférieures à 0,6% pour les dettes du core et du soft-core et entre 1,5% et 2% pour des dettes telles que l’Irlande (best performer 2014) et l’Espagne.

Si l’on s’en tient à la seule évolution des rendements 10 ans européens, alors seule l’Italie pourra se targuer d’afficher un bilan favorable l’année dernière, le fait que le pays ait été l’un des rares à rester stable politiquement parlant n’étant bien entendu pas étranger à cela.

Il est en effet probable que sans les troubles en Grèce, l’agitation politique en Catalogne et la présence d’élections générales au Portugal et en Espagne (avec des résultats potentiellement déstabilisants pour les deux dettes en 2016), les performances des autres dettes de la périphérie auraient été similaires voire supérieures aux BTP pour certaines dette (Espagne surtout, Portugal un peu moins).

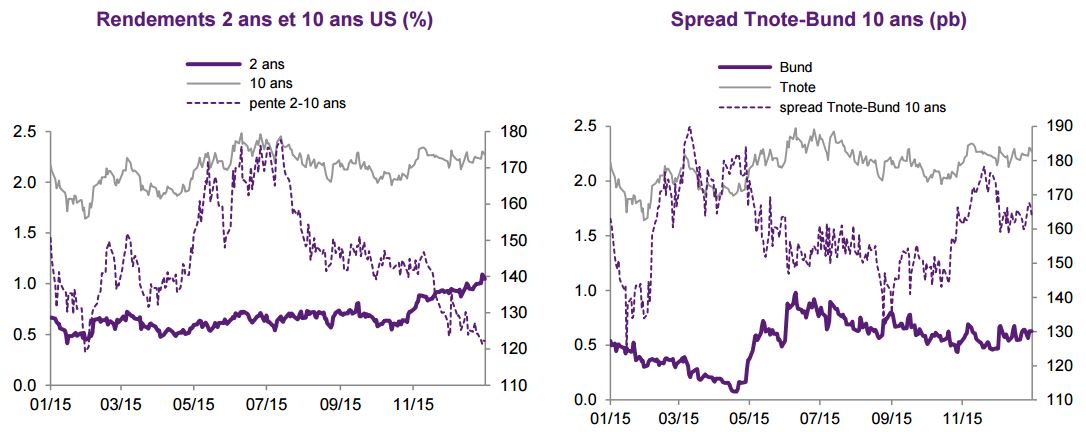

Après, au regard de la Perfect Storm qui s’est déclenchée à partir du mois d’avril (enchainement crise grecque -> crise chinoise -> rechute des prix des commodities sous fond de tensions politiques et d’anticipations de resserrement de la Fed) et en tenant compte de relative solidité des économies développées (qui est passée au second plan cette année), on peut se dire qu’in fine ces performances sont honorables. C’est notamment le cas aux Etats-Unis où les US treasuries, sur les maturités intermédiaires et longues, ont affiché une résistance presque déconcertante en profitant des doutes de la Fed.

En effet, à force de repousser le timing du premier resserrement monétaire alors que le point haut du cycle économique américain est clairement derrière nous, la Fed a fait le jeu des Treasuries. Si les titres courts ont logiquement souffert de la première remontée des taux Fed funds depuis 2006 (ces derniers ont augmenté de 35pb en 2015), les rendements 10 ans et 30 ans n’ont gagné que 10pb et 25pb malgré une croissance nominale largement supérieure. On peut imaginer que les multiples ajustements de la Fed en termes de wording, les révisions baissières des dots et des projections de croissance ont contribué également à capper les taux à la hausse en plus des risques évoqués ci-dessus.

Mais c’est aussi du côté des investisseurs que se trouve la clé pour mieux comprendre la grande résilience du marché américain. Avec des marchés actions US relativement chers, un marché de crédit mal positionné en termes de cycle, les US treasuries ont gardé une base d’investisseurs assez solide (plus solide que celle du marché EGB qui s’est clairement restreinte).

Si les ventes massives d’UST par les autorités chinoises ou les pays producteurs de pétrole ont, pendant un moment, fait craindre le pire pour le marché américain, ces dernières ont été largement compensées par le retour des comptes japonais et le regain d’appétit des investisseurs américains (en quête d’alternative à un marché européen survalorisé).

Si nous avons donc eu le bear flattening attendu sur la courbe US, ce dernier a été supérieur aux attentes grâce à la relative stabilité des taux longs. Il est d’ailleurs peu probable que l’on ait dans les prochains une totale recorrélation entre les niveaux de taux observés et la croissance nominale observée qui approchera près de 4%.

De facto, l’ouverture du spread TNote-Bund anticipée a été également moins forte que prévu. En fait, le spread a atteint son plus haut niveau assez tôt en 2015 (au mois d’avril quand le Bund est allé chercher son plus bas historique à près de 7pb) à 190pb avant d’entrer pendant près de 8 mois dans une phase de consolidation.

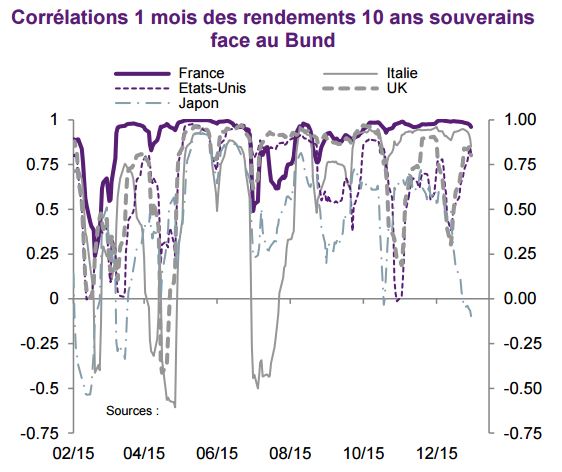

Malgré des politiques monétaires divergentes en Europe et aux Etats-Unis, il n’y a donc pas eu de décorrelation franche mais plutôt une succession de ruptures périodiques, notamment au T1. Au regard de l’évolution des corrélations glissantes 1 mois contre Bund en 2015, on remarque d’ailleurs que les dettes périphériques et les JGB se sont un peu plus démarqués vis-à-vis de la dette allemande en termes de comportement. Toutefois, sur le long, il est probable que les BTP suivent le Bund, ce qui ne sera pas le cas des JGB.

D’une certaine façon, 2015 aura été plus l’année de la démesure que celle de la rupture. L’obligataire souverain a rarement été confronté à de telles incertitudes, de telles pressions venant des banques centrales et jamais nous n’avons vu de tels niveaux de valorisation en zone Euro.

Si 2016 devient l’année de la rupture, espérons que celleci soit moins violente mais compte tenu du niveau de liquidité réel des marchés et des déconnections assez franches entre niveaux de valorisation et fondamentaux économiques, rien n’est moins sûr…

Cyril Regnat , Janvier 2016

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |