Baromètre de la gestion alternative : Toutes les stratégies de hedge fund en hausse, les CTA pour une fois en repli.

L’indice Lyxor Hedge Fund s’est adjugé +0,3% en mars. Sur 11 indices Lyxor, 9 ont terminé le mois en territoire positif. L’indice Lyxor LS Equity Long Bias (+2,3%), l’indice Lyxor Fixed Income Arbitrage (+2,1%) et l’indice Lyxor Special Situations (+1,4%) ont signé les meilleures performances.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

>> L’indice Lyxor Hedge Fund s’est adjugé +0,3% en mars. Sur 11 indices Lyxor, 9 ont terminé le mois en territoire positif.

L’indice Lyxor LS Equity Long Bias (+2,3%), l’indice Lyxor Fixed Income Arbitrage (+2,1%) et l’indice Lyxor Special Situations (+1,4%) ont signé les meilleures performances.

>>Les décisions, les minutes, et les déclarations relatives aux politiques monétaires ont continué de faire la pluie et le beau temps sur les marchés.

La BCE et la Fed ont adopté un positionnement encore plus accommodant que prévu, continuant à soutenir les actifs risqués. La majorité des stratégies de hedge funds est en territoire positif, à commencer par les fonds Fixed Income Arbitrage et L/S Equity Long Bias. Pour une fois, ce sont les CTA qui ont constitué le principal frein en mars, en raison des pertes essuyées à la suite de l’envolée du pétrole et, dans une certaine mesure, sur les obligations.

>> L/S Equity : les titres Valeur dopent les stratégies aux biais les plus longs.

Les fonds aux biais les plus longs ont surperformé grâce à leur orientation en faveur des valeurs décotées. En revanche, les stratégies Variable Bias ont sousperformé, affichant des performances disparates. Les fonds Variable japonais et européens se sont contentés d’une reprise locale timide par rapport à celle des marchés américains et émergents. Les fonds neutres ont profité d’une pause dans les rotations factorielles.

Le sentiment parmi les gestionnaires américains interrogés s’améliore. Alors qu’ils attendent encore des preuves fondamentales confirmant la reprise récente, ils ont couvert leurs expositions courtes à l’énergie, sont devenus plus optimistes concernant la consommation et le logement et ont renforcé leur exposition nette.

En Europe, le sentiment est beaucoup plus mitigé. Un certain nombre d’incertitudes incite à la prudence et à ne pas prendre de positionnements audacieux.

>> Les rendements des fonds Event Driven sont plutôt le résultat de développements idiosyncratiques.

La stratégie Merger Arbitrage a tiré parti des avancées dans plusieurs opérations, notamment les progrès de Staples dans l’acquisition d’Office Depot, le feu vert de Washington pour l’acquisition de Pepco et l’obtention par Starwood d’une offre plus avantageuse de Marriott. Par conséquent, les spreads se sont resserrés en mars. Le panier de fusions6acquisitions que nous suivons aux Etats-Unis a affiché une contraction de 1% du spread moyen. La hausse de l’aversion pour le risque a favorisé les positions activistes et les fonds Special Situation. Les gains ont été en partie compensés par la pression continue dans le secteur de la santé, même s’ils ont réussi à éviter en grande partie la plongée de Valeant.

>> La tendance soutient les fonds L/S Credit et FI Arbitrage. Les spreads de crédit ont continué de se contracter.

Le rebond des prix du pétrole, la politique accommodante des banques centrales et la dissipation des inquiétudes concernant la Chine ont encore atténué la tension sur le segment du haut rendement. Les fonds FI Arbitrage ont réussi à capturer la convergence dans les segments de crédit. Leurs expositions à l’Asie leur ont par ailleurs permis d’accroître leur performance. En Europe, les gains ont été plafonnés par le coût des couvertures mises en place.

>> Le positionnement baissier des CTA s’est avéré coûteux en mars.

Les CTA ont entamé le mois de mars avec des positions courtes sur l’énergie coupées de moitié et des avec des positions longues sur les métaux en reconstruction.

Pourtant, le violent rebond du prix du pétrole a fortement pesé sur les performances. L’autre source principale de pertes a été la chute des taux jusqu’à la mi-mars, orchestrée par la Fed et sa politique accommodante. La poche Devises a généré des résultats mitigés. La position longue sur le JPY et les expositions aux matières premières ont porté leurs fruits. Ces gains ont été compensés par des pertes sur les positions courtes en euro et en GBP. Les expositions longues aux actions ont généré des rendements positifs.

S’ils restent positionnés à la baisse, les CTA ont considérablement modifié leurs allocations. En effet, ils ont réduit leurs positions longues sur l’USD et ont adopté des positions courtes sur le dollar. Ils détiennent encore une modeste exposition courte à l’énergie, mais ont pris des positions longues sur les métaux de base et précieux.

Un meilleur contexte d’alpha pour les actions US et européennes ?

>> Global Macro : rendements disparates, expositions mixtes et équilibrées. Ces fonds ont clôturé le mois sur une légère hausse. Les positions longues sur l’USD ont eu un impact négatif, contrairement aux positions longues sur les devises émergentes. Les fonds ont été plus tactiques, jouant activement les catalyseurs monétaires de mars, notamment par leurs expositions aux obligations. Ils ont réduit la majeure partie de leurs positions longues sur l’USD et maintenu leur légère position courte sur les obligations européennes.

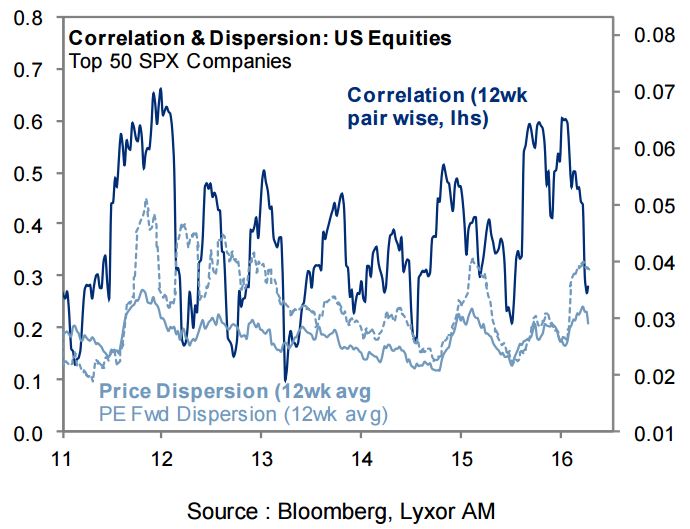

>> « La dispersion des actions reste solide, les corrélations ont plongé. La saison des BPA, dont on n’attend pas de surprise majeure, pourrait s’accompagner d’une plus grandes différentiation des fondamentaux dans les valorisations, ce qui est favorable aux fonds L/S Equity », selon Jean-Baptiste Berthon, stratégiste senior « cross asset » chez Lyxor AM.

Lyxor Research , Avril 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |