| https://www.next-finance.net/fr | |

|

Opinion

|

Banques : que s’est-il passé ?

Selon Kevin Corrigan, Responsable de la gestion obligataire à pondération fondamentale chez Lombard Odier IM, pour les investisseurs obligataires, une pondération trop importante des industries endettées dans les marchés traditionnels peut avoir un effet dévastateur sur les rendements...

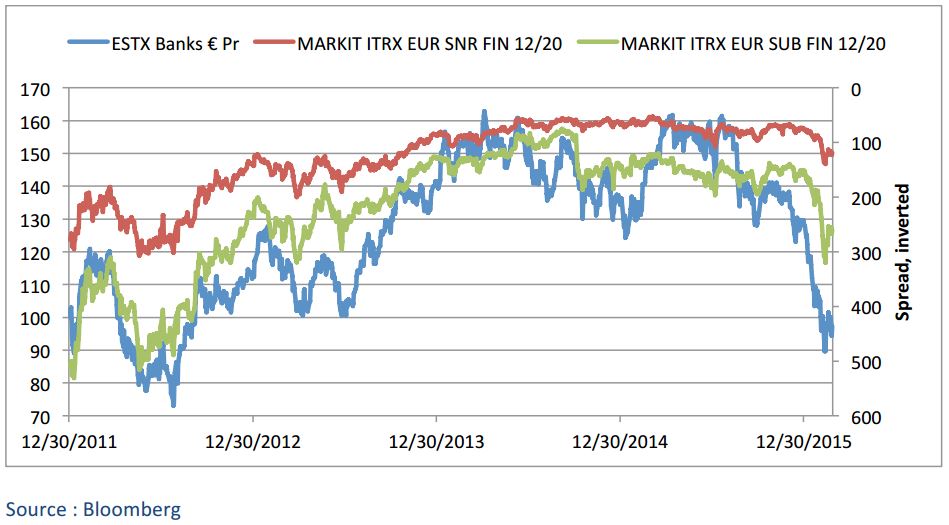

Pour la plupart des PDG des banques européennes et leurs stakeholders, la crise financière continue d’avoir un impact important. L’assainissement des bilans, les litiges en cours, les taux d’intérêt négatifs, le renforcement de la réglementation et maintenant, la possibilité d’une récession mondiale sont certains des défis à relever. Mais comme le montrent les graphiques ci-dessous, les investisseurs en actions et en obligations ont bien profité jusqu’à maintenant de la plupart des mesures exceptionnelles mises en œuvre par la BCE depuis le début de la crise de la dette souveraine.

On pourrait comprendre que les investisseurs en obligations d’entreprise aient pu considérer les banques comme le nouveau placement refuge. En 2015, les obligations libellées en Euros émises par des entreprises du secteur industriel « investment grade » ont eu un rendement de -1,44 % par rapport à + 0,29 % pour les banques. Pour les obligations en GBP, le secteur bancaire a enregistré + 2,13 % par rapport à -0,04 % pour l’industrie [1]. La dernière fois que banques ont profité d’une telle position privilégiée, c’était en 2007, juste avant la faillite de Northern Rock. Pourtant, en 2016, les valeurs bancaires ont reculé et les préoccupations systémiques ont refait surface. Alors faut-il s’inquiéter de la chute des valeurs bancaires à laquelle on assiste depuis le début de l’année et comment les investisseurs en obligations d’entreprise doivent-ils se positionner ?

Quels sont les déclencheurs ?

Premièrement, la baisse continue des prix du pétrole et les turbulences sur les marchés émergents pèsent sur l’ensemble des valeurs industrielles. Deuxièmement, la situation d’un certain nombre de petites banques italiennes et les problèmes spécifiques de la Deutsche Bank et la banque portugaise Banco Novo ont mis en lumière le risque idiosyncrasique. Troisièmement, l’aplatissement des courbes de rendement et les taux négatifs remettent en question la capacité des banques à rester rentables dans un environnement macro-économique difficile. Enfin, les inquiétudes croissantes quant à une récession mondiale et l’interdépendance des banques et de l’économie réelle ont conduit à une vente massive d’actions et d’obligations bancaires.

Une surpondération consensuelle des obligations d’entreprise, suivie d’une inversion soudaine des prix est symptomatique d’un comportement grégaire et illustre les dangers des titres trop prisés. Les mouvements récents ont probablement été exacerbés par le poids important des banques dans les indices traditionnels à capitalisation boursière. En effet, la vitesse de ces mouvements suggère que l’absence de liquidité sur le marché du crédit due à la taille limitée des bilans des courtiers a intensifié cette réaction.

Devons-nous nous inquiéter de la santé du système bancaire ?

Du point de vue du crédit, les bilans des banques se sont renforcés ces dernières années. La crise financière de 2008 et la crise européenne de la dette souveraine ont conduit, à juste titre, à un renforcement de la réglementation sous la forme des accords de Bâle III sur le capital, la liquidité et la solvabilité ainsi qu’à une évaluation complète de la BCE, qui a consisté en un examen de la qualité des actifs des banques (asset quality review, AQR). En conséquence, la quantité et la qualité du capital ont augmenté, les réserves de liquidité et les profils de financement se sont améliorés. La qualité des actifs s’est considérablement renforcée, sauf dans certaines régions comme l’Italie. Bien que ces mesures aient porté atteinte aux profits, elles ont consolidé les fondamentaux du crédit.

La solvabilité d’une banque est remise en question lorsque les actifs de son bilan perdent une valeur significative. En ce qui concerne l’exposition au pétrole et à l’énergie, les informations dont nous disposons à ce jour indiquent que l’exposition directe des banques à ces secteurs est relativement faible, environ 5 % du total des prêts (mais variable d’une banque à l’autre). Les résultats du quatrième trimestre 2015 montrent que les provisions pour risques liés à l’énergie ont commencé à augmenter, en particulier aux États-Unis. Cependant, des études révèlent que dans l’ensemble, les banques européennes sont confrontées à des pertes potentielles liées aux prêts à l’énergie d’environ 27 milliards de dollars, soit environ 6 % du revenu avant impôt sur trois ans (études de Bank of America), ce qui reste gérable. L’exposition des banques européennes aux marchés émergents est également relativement faible et limitée à quelques banques spécifiques telles que Standard Chartered. Ainsi, à la différence de la crise du logement de 2008, la faible exposition à ces secteurs limite les risques pour le secteur bancaire. Les risques de liquidité ont également été réduits avec la mise en place d’un certain nombre de mesures par la BCE, à savoir les MRO (Main Refinancing Operation) et les TLTRO (Long Term Refinancing Operation).

À quoi pouvons-nous nous attendre ?

L’effet de contagion de la faiblesse du secteur industriel au secteur bancaire suggère que l’inquiétude liée aux risques idiosyncrasiques se propage aux risques systémiques alors que les investisseurs remettent en question la capacité des banques centrales à soutenir l’économie mondiale. Le risque pour les banques est désormais que les craintes d’une récession deviennent auto-réalisatrices. En effet, ce sentiment négatif pourrait faire augmenter les spreads et donc les coûts d’emprunt, resserrant ainsi les conditions de crédit, ce qui finira par peser sur l’économie réelle.

Une exposition au marché faisant preuve de sens commun

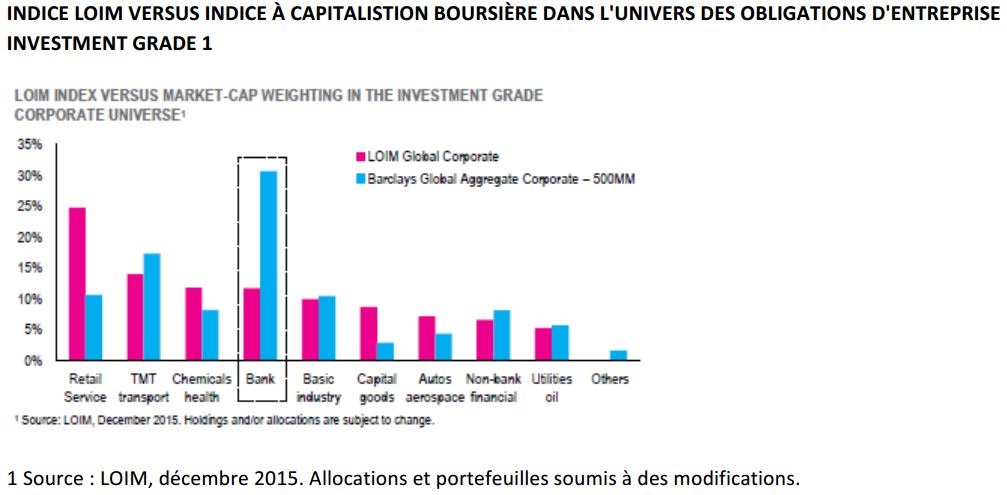

Nous savons que pour les investisseurs obligataires, une pondération trop importante des industries endettées dans les marchés traditionnels peut avoir un effet dévastateur sur les rendements. Nous savons également que les contraintes de liquidité transforment la gestion traditionnelle des actifs en un défi des plus complexes. C’est pourquoi, nous pensons que les indices obligataires à capitalisation boursière traditionnels sont inadaptés. Ils sont fondés sur la taille et le prix de la dette et n’ont donc aucun lien avec le risque de crédit sous-jacent d’une obligation Lombard Odier IM analyse les fondamentaux des émetteurs pour évaluer leur capacité à rembourser la dette et utilise ces informations comme un point de départ pour construire des portefeuilles obligataires. Pour cela, nous effectuons une allocation économique qui prend en compte un ensemble de facteurs fondamentaux permettant d’évaluer la solvabilité des émetteurs et de réduire l’exposition au risque de défaut (60 %). Nous ajoutons ensuite une allocation de marché qui intègre des ajustements pour tenir compte de la liquidité (20 %) et du rendement des émetteurs (20 %).

Il en résulte des portefeuilles offrant une diversification fondée sur la qualité. En construisant une stratégie basée sur une compréhension approfondie des fondamentaux des émetteurs, nous évitons les concentrations de risque dans un secteur particulier (comme illustré sur la figure 2). Cela signifie que dans les périodes où les marchés sont sous pression, comme c’est le cas actuellement, l’objectif est de construire des portefeuilles robustes, capables de limiter l’impact d’un choc.

Kevin Corrigan , Avril 2016

Notes

[1] source Barclays 12/31/15. Les performances passées n’offrent aucune garantie quant aux résultats futurs

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |