| https://www.next-finance.net/fr | |

|

Stratégie

|

Banque du Japon : stupeur ou tremblement ?

Depuis la crise de 2008, les banques centrales ont une influence capitale sur la trajectoire des marchés financiers. La Banque du Japon (BoJ) a notamment été l’artisan d’un rebond historique des actions japonaises depuis l’annonce de sa stratégie d’assouplissement quantitatif et qualitatif (QQE) à la fin de 2012.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Depuis la crise de 2008, les banques centrales ont une influence capitale sur la trajectoire des marchés financiers. La Banque du Japon (BoJ) a notamment été l’artisan d’un rebond historique des actions japonaises depuis l’annonce de sa stratégie d’assouplissement quantitatif et qualitatif (QQE) à la fin de 2012. La mise en place de ce programme d’achat d’actifs répondait à une volonté du gouvernement de Shinzo Abe d’en finir avec une déflation installée depuis 1998. Après avoir remporté un succès rapide, cette politique a atteint ses limites, les anticipations d’inflation plafonnant en-dessous de l’objectif de 2% de la banque centrale. La BoJ a néanmoins opté pour le statu quo lors de sa réunion du 30 octobre, à la surprise des investisseurs. Pour des raisons techniques et politiques, la stratégie audacieuse de la BoJ se trouve à la croisée des chemins. Le nœud de contraintes que rencontre la BoJ est riche d’enseignement pour l’avenir des politiques monétaires non-conventionnelles en Europe (zone euro, Royaume-Uni, Danemark, Suède) comme aux Etats-Unis.

Lors de sa réunion de politique monétaire de fin octobre, la Banque du Japon a surpris les marchés en optant à son tour pour le statu quo. La situation conjoncturelle de l’économie japonaise est certes incertaine, mais l’on peut citer des signaux clairs de ralentissement économique : la consommation des ménages peine toujours à se remettre de la hausse de la TVA du printemps 2014, et les exportations subissent le krach de l’investissement industriel chinois. La confiance des entreprises est également entamée par l’absence de décollage de la demande des ménages alors que le premier marché à l’export, la Chine, entre en ajustement. La célèbre enquête Tankan révèle des anticipations d’investissement étales pour l’année en cours. Comment, dès lors, expliquer la prudence de la Banque du Japon ?

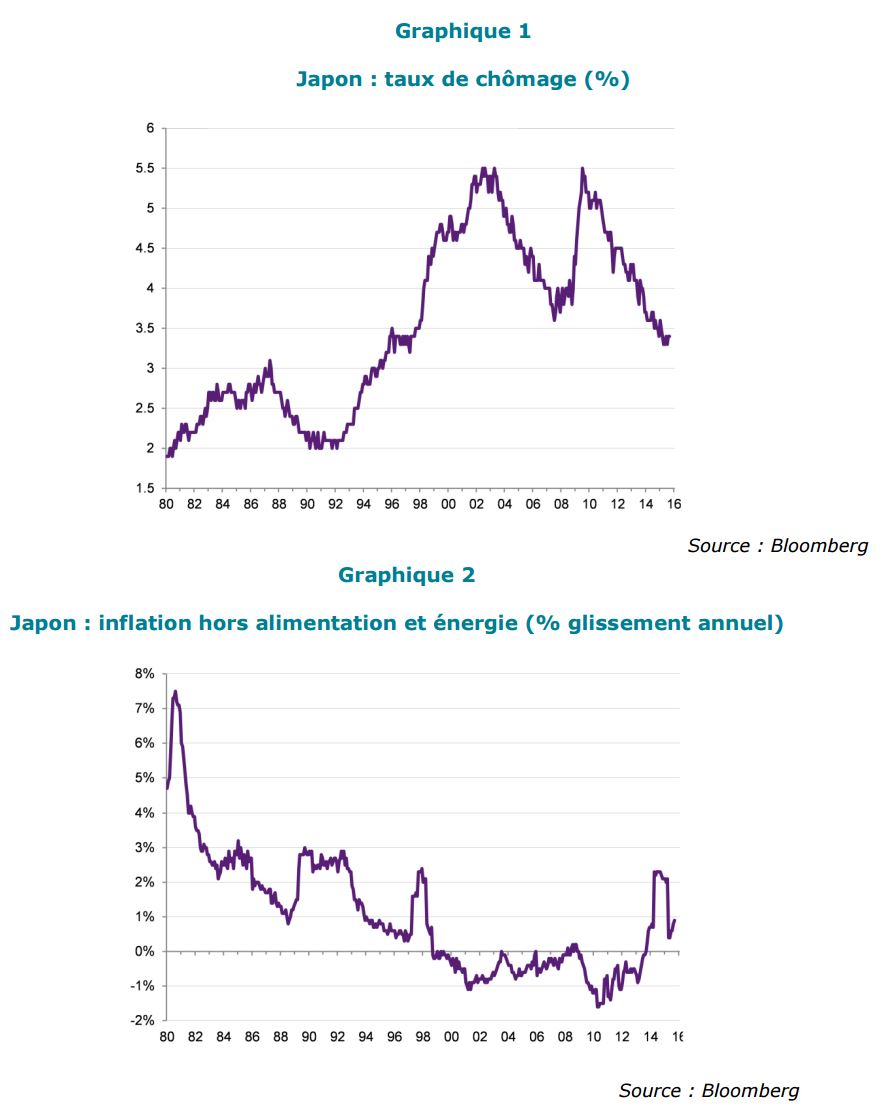

La proximité des tigres et dragons asiatiques tend à faire oublier que le Japon vieillissant a une croissance potentielle de seulement 0.3% par an. Nul besoin d’une croissance spectaculaire pour rapprocher cette économie de la pleine utilisation des capacités. Et c’est ce qu’obtinrent les multiples plans de relance budgétaire initiés par Shinzo Abe depuis son retour au pouvoir en 2012. De fait, le taux de chômage est de seulement 3.4%, un plus bas sur 18 ans (graphique 1). L’inflation sous-jacente, expurgée des effets de l’énergie et de l’alimentation, est remontée de -1% fin 2012 à 0.9% en glissement annuel en septembre (graphique 2). Dans ce contexte, on peut comprendre que la BoJ ait considéré que les risques liés à l’approfondissement du QQE étaient supérieurs à ses bénéfices.

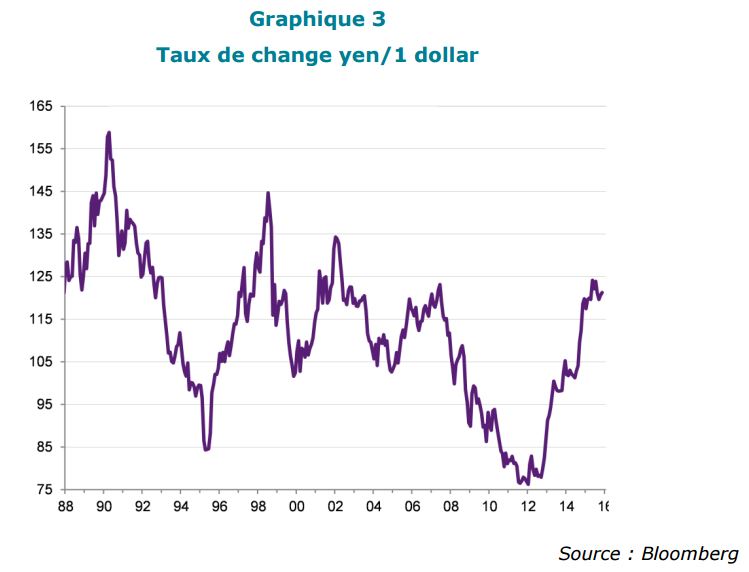

Premièrement, le principal canal de transmission du QQE à l’inflation anticipée est l’affaiblissement du yen (graphique 3). Or le gouvernement a fait l’amer constat des dommages collatéraux qu’inflige un yen faible : en détériorant les termes de l’échange dans une économie fortement importatrice de matières premières (alimentation, énergie, intrants industriels), il est équivalent à une hausse de la TVA payée par les ménages et un droit de douane imposé aux PME importatrices. En outre, la baisse du yen, en dopant les revenus des grandes entreprises exportatrices cotées, enrichit les ménages détenteurs de gros portefeuilles d’actions : la dévaluation amplifie les inégalités de patrimoine en agissant comme un impôt négatif sur le capital. Afin de préserver son capital politique à l’approche des élections sénatoriales (été 2016), le Premier Ministre aura probablement suggéré à la BoJ de passer son tour cette fois. Enfin, alors que la signature du TPP est sur l’agenda législatif du Congrès américain, il serait inconvenable de faire apparaître le Japon comme un belligérant dans la guerre des monnaies.

Deuxièmement, la BoJ achète déjà des quantités considérables de titres (JGB, les obligations émises par l’Etat japonais) : ses achats absorbent 10% de la dette publique par an. A ce rythme, le FMI estime que, d’ici un à deux ans, sous certaines hypothèses de détention de JGB par les investisseurs institutionnels locaux, pour des raisons de collatéral, liquidité ou réglementation, la BoJ sera à court d’obligations gouvernementales achetables. Aussi, toute accélération aujourd’hui des achats d’obligations publiques ne ferait que rapprocher les craintes d’un arrêt brutal du programme lorsque la Banque sera à court de titres achetables. La crainte de ce syndrome de sevrage de l’économie risquerait de provoquer, par anticipation, une rechute de l’économie.

En outre, renforcer le QQE fait courir le risque de pousser l’économie japonaise, déjà au quasi plein emploi, vers la surchauffe, si d’aventure le commerce mondial repartait. En effet, le Japon pourrait bien se trouver au point d’inflexion de la courbe de Philips, qui relie chômage et inflation salariale. A ce point de retournement, toute nouvelle baisse du chômage risque de déclencher une accélération brutale des salaires. Toute anticipation d’accélération à court terme de l’inflation provoquerait alors des sorties de capitaux par les investisseurs domestiques, cherchant à se protéger d’une nouvelle baisse des taux réels. Cela provoquerait un nouveau décrochage du yen, qui validerait les anticipations d’accélération de l’inflation, et une hausse de taux longs dangereuse pour la solvabilité du gouvernement. Certes, la BoJ tenterait de calmer les tensions sur le marché obligataire en se positionnant comme acheteur en dernier ressort, armé de liquidités illimitées. Mais, en cas de ventes massives sur le marché obligataire par les institutionnels domestiques (banques, fonds de pension, assureurs-vie cherchant à bénéficier de taux plus élevés sur les marchés obligataires étrangers, tout en se protégeant d’une baisse future du yen), la BoJ serait forcée d’acheter des quantités énormes de JGB sur le marché afin de plafonner la hausse des taux, étant donné que la dette publique dépasse les 200% du PIB. Cela impliquerait la création de quantités gigantesques de liquidités par la Banque Centrale. Cet argent injecté dans le système, alors que la liquidité monétaire est déjà pléthorique, ferait s’envoler les anticipations d’inflation, et donc pousserait à de nouvelles sorties de capitaux et une nouvelle baisse du yen. Un cercle vicieux menant à une fuite devant la monnaie nationale.

On le voit, lorsque la dévaluation cambiaire est le seul moyen qui reste à la Banque Centrale pour stimuler les anticipations d’inflation, une politique de ciblage de l’inflation devient très dangereuse dès lors que la dette publique représente un multiple important de la masse monétaire totale. Le risque est maximal lorsque l’économie se rapproche du plein emploi, point de bascule où les salaires peuvent devenir des accélérateurs puissants de tout choc inflationniste initié par la baisse du taux de change. La BoJ se trouve donc à la croisée des chemins. Son programme de lutte contre la déflation a rencontré des succès, comme l’atteste la remontée de l’inflation sous-jacente vers 1%, mais au prix d’une détérioration des termes de l’échange subie principalement par les ménages. La cible de 2% n’est pas encore en vue, mais la poursuite du programme comporte des risques croissants.

Le gouvernement a, par ailleurs, cessé ses pressions sur l’institution pour atteindre la cible d’inflation le plus vite possible. Shinzo Abe est conscient du coût politique qu’a constitué pour lui la remontée de l’inflation de -1 à +1% via la dépréciation du yen. Avec des taux réels devenus largement négatifs sur la dette publique, et une monétisation rapide du stock de dette par la BoJ, la poursuite d’un objectif de 2% d’inflation peut sembler très théorique et sans grand intérêt politique. Au fond, la volonté de l’exécutif de sortir le Japon d’une situation de modeste déflation, qui constituait un équilibre économique stable à bien des égards, pourrait avoir pour motivation essentielle l’arithmétique de la dette publique : infléchir la trajectoire explosive des finances publiques par la voie monétaire, sans passer par les méandres parlementaires de la politique budgétaire. Dans cette optique, il semble optimal pour le gouvernement de conserver le rythme actuel de QQE, qui assure une monétisation rapide du stock de dette et une facture d’intérêt limitée pour l’Etat, sans risquer un krach obligataire, ni jouer son capital politique intérieur (électeurs nippons) ou extérieur (Congrès américain et vote du TPP) sur une baisse hasardeuse du yen.

Ainsi, il nous semble que, sauf détérioration brutale de la conjoncture, la BoJ devrait maintenir un statu quo prudent, reflétant les risques élevés qui entourent toute tentative de sur-stimulation d’une économie surendettée, surmonétisée et s’approchant du plein emploi.

Mais les ruminations de la BoJ pourraient bientôt être celles de la Fed, la Banque d’Angleterre ou encore la Banque Royale de Suède, tant le Japon est, à bien des égards, un laboratoire de nos politiques monétaires non-conventionnelles.

Raphaël Gallardo , Novembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |