| https://www.next-finance.net/fr | |

|

Opinion

|

Banque du Japon : la ballade de l’impossible

Le gouverneur de la Banque du Japon, Haruhiko Kuroda, a reçu en 2013 un mandat clair du Premier Ministre : mettre fin à la déflation qui sévit dans l’archipel depuis 1998. Pour ce faire, le gouverneur a mis en place une stratégie monétaire ultra-agressive, fondée sur l’augmentation massive des achats de titres par la banque centrale...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le gouverneur de la Banque du Japon (BoJ), Haruhiko Kuroda, a reçu en 2013 un mandat clair du Premier Ministre : mettre fin à la déflation qui sévit dans l’archipel depuis 1998. Pour ce faire, le gouverneur a mis en place une stratégie monétaire ultra-agressive, fondée sur l’augmentation massive des achats de titres par la banque centrale et sur l’inclusion dans ces rachats de titres plus risqués, notamment des foncières cotées et des ETF actions.

Trois ans après le lancement de ce programme appelé QQE (Quantitative and Qualitative Easing), force est de constater que les résultats ne sont pas à la hauteur des espérances suscitées à l’origine.

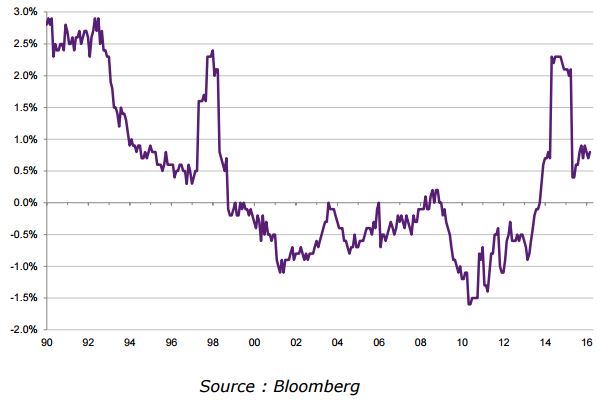

L’inflation sous-jacente est certes repassée en territoire positif, mais elle plafonne péniblement à 0,8 %, contre un objectif affiché de 2 % (graphique 1). Pire, les anticipations d’inflation, quelle que soit la source (marchés de taux, enquêtes auprès des entreprises ou des ménages), retombent dangereusement vers zéro. Devant cet échec patent, la crédibilité de la BoJ est en jeu.

Graphique 1 |Japon : inflation sous-jacente (hors énergie & alimentation, % gliss.annuel)

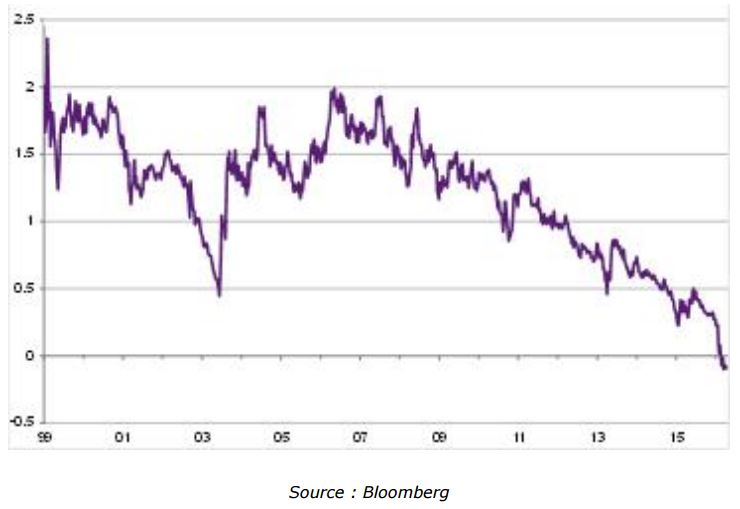

L’introduction d’un taux de réserve négatif (NIRP) en début d’année était une réaction brouillonne visant à contrer l’appréciation du yen post-Fed et à préserver l’acquis du QQE en termes de remontée des anticipations d’inflation. Certes, cette action a permis de réduire davantage l’ensemble des taux nominaux sur toute la courbe souveraine (graphique 2).

Graphique 2 | Japon : taux d’intérêt à 10 ans (JGB)

Mais la NIRP a des effets pervers dangereux : non seulement la réaction hostile des banques (volonté de réduire leurs bilans) n’avait pas été anticipée, mais la mesure rend encore plus difficile la réalisation des achats de titres prévus par le QQE2. La Banque du Japon était déjà confrontée à un risque de pénurie de JGB achetables à horizon mi-2017. L’anticipation d’une pénurie d’offre de JGB, dans un contexte où les dépôts bancaires risquent de passer en territoire négatif, fait que les investisseurs non-bancaires refusent de se séparer de leurs titres souverains, quel qu’en soit le prix offert par la BoJ. Pour des raisons d’adossement de passifs longs, de préservation du capital, et de limitation du risque de contrepartie (qui est non-nul dans le cas d’un dépôt bancaire), les institutionnels affichent désormais une « défiance pour la liquidité », sorte de « trappe obligataire » qui rend encore plus difficile les objectifs d’achat du QQE de la BoJ. Haruhiko Kuroda a introduit les taux négatifs pour justement conjurer le risque de trappe à liquidité. Il a, au final, détruit le mécanisme de découverte des prix sur le marché obligataire. La boussole des taux d’intérêt a disparu.

En outre, la saturation du marché des swaps cambiaires (cross-currency basis swaps) en risque de contreparties japonaises limite les perspectives de diversification des portefeuilles institutionnels domestiques en obligations étrangères.

En effet, le large mouvement de diversification de portefeuille vers des actifs étrangers (initié par le titanesque fonds public de retraite GPIF) a mené à une forte demande de couverture du risque de change par les investisseurs japonais.

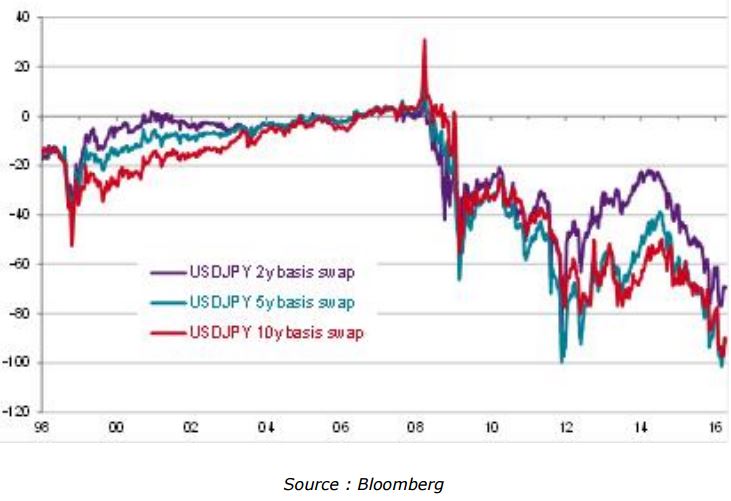

Ces couvertures, effectuées sur le marché des swaps cambiaires, ont provoqué l’apparition d’une ‘Japan premium’ sur la jambe en yen des contrats de swap (graphique 3). Dès lors, cette prime oblitère une partie de la rémunération additionnelle espérée sur les obligations étrangères. L’opportunité d’investir en obligations étrangères est donc moins attractive pour les investisseurs domestiques, ce qui renforce leur fixation sur le marché des JGB.

Graphique 3 | Japon : spread des cross-currency basis swaps

La BoJ est donc confrontée au défi de trouver de nouveaux gisements d’actifs achetables dans le cadre de son programme d’assouplissement quantitatif. Le gouverneur Kuroda sera sous forte pression pour apporter de nouvelles mesures de stimulation lors de la réunion du 28 avril prochain. Certes, la BoJ peut accroître à la marge son QQE en musclant ses achats d’actifs risqués (obligations de gouvernements locaux, ETF actions, J-REITS), mais dans des montants qui resteront modestes au vu de la taille et la liquidité limitées de ces marchés.

Même une augmentation des maturités des JGB achetés ne suffirait pas à pérenniser le QQE sur un horizon de temps crédible pour atteindre l’objectif d’inflation de 2 %.

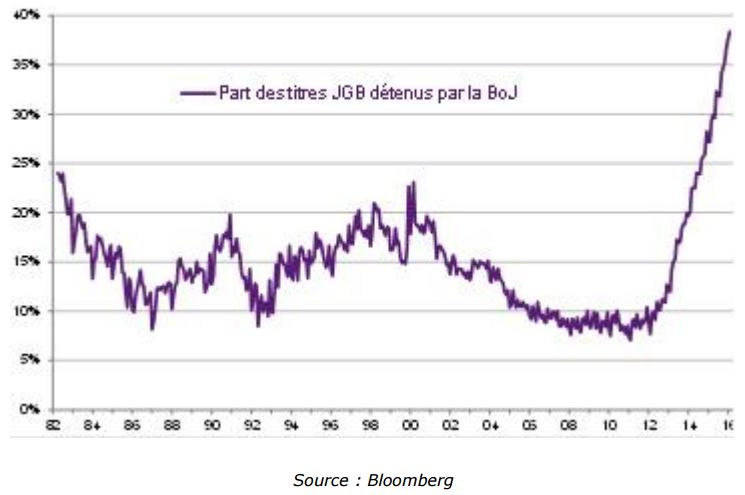

Une autre option consisterait à abandonner l’objectif quantitatif de hausse de la masse monétaire au profit d’un ciblage direct des taux d’intérêt à long terme. La BoJ prendrait l’engagement de maintenir les taux longs en-dessous d’un plafond donné tant que les anticipations d’inflation ne se redressent pas. La stratégie la plus crédible consisterait néanmoins pour la BoJ à reconnaître que le QQE réalise de facto une monétisation de la dette publique (graphique 4), et dès lors, il n’a de sens qu’en coordination avec un programme ambitieux de stimulation budgétaire et de réformes structurelles. Cela équivaut à rappeler au gouvernement la signification de la légende des trois flèches du samouraï : chacune, prise individuellement, se brise aisément ; c’est tenues ensemble qu’elles acquièrent leur solidité.

Graphique 4 | Dette publique japonaise et détention par la banque centrale

Le Japon jouissant d’une position nette créditrice sur le reste du monde, le problème de la dette publique n’est pas une question économique mais politique. La démocratie japonaise a fait le choix du déclin démographique au profit de l’homogénéité socio-culturelle du pays. Cette unité devrait aider à trouver une solution politique au défi du vieillissement. Mais il faudrait d’abord que le gouvernement accepte de poser clairement les termes du débat, au lieu de procéder masqué en assignant à la banque centrale des objectifs quasi-budgétaires, dans une confusion des genres qui affaiblit les institutions de la démocratie et du capitalisme japonais.

Malheureusement, le Premier Ministre Abe ne semble pas disposer du capital politique pour réaliser un tel Big Bang. Son retour au pouvoir est conditionné à la promesse de réaliser un ajustement budgétaire drastique au travers de hausses de TVA. Repousser une nouvelle fois la hausse prévue en avril 2017 exigerait de re-légitimer le gouvernement par une nouvelle dissolution du parlement.

Le dysfonctionnement du marché des JGB et les craintes d’une extinction du QQE dès mi-2017 devraient maintenir une forte volatilité sur les actions et les taux longs japonais.

Nous restons sous-pondérés en actions japonaises dans notre portefeuille global multi-actifs.

Raphaël Gallardo , Avril 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |