Baisse des anticipations de volatilité des professionnels sur les obligations d’entreprises et souveraines en zone euro

Ossiam, la société de gestion spécialiste du smart beta [1] et des ETF de stratégie, dévoile les résultats de la vague 5 du baromètre CSA/Ossiam/Les Echos mesurant les anticipations des investisseurs français, institutionnels et particuliers, sur l’évolution attendue de la volatilité des classes d’actifs sur les 12 prochains mois...

Depuis près d’un an et demi, Ossiam mesure la confiance des investisseurs français dans l’appréciation de certaines classes d’actifs et leurs anticipations d’évolution de la volatilité sur les 12 mois suivants.

Les données présentées sont les réponses apportées à la question : « Pour chacune des classe d’actifs ci-dessous, anticipez-vous dans les 12 prochains mois une volatilité inférieure ou supérieure à celle observée au cours des 12 derniers mois ? ».

Anticipations de volatilité sur les actions européennes

Les investisseurs anticipent toujours une volatilité significative sur les 12 prochains mois

60% des Experts de la finance anticipent toujours une volatilité en hausse par rapport aux 12 derniers mois, au cours des 12 prochains mois (contre 75% sur la vague précédente). Cette anticipation est toutefois légèrement inférieure à celle observée en octobre 2014 où la moyenne arithmétique des notes observées avait atteint un pic à 19. Les particuliers, quant à eux, anticipent toujours une volatilité accrue sur les 12 prochains mois (10,9 en vague 5 contre 8,5 en vague 4). Ils sont 59% à anticiper une hausse contre 46% sur la vague précédente.

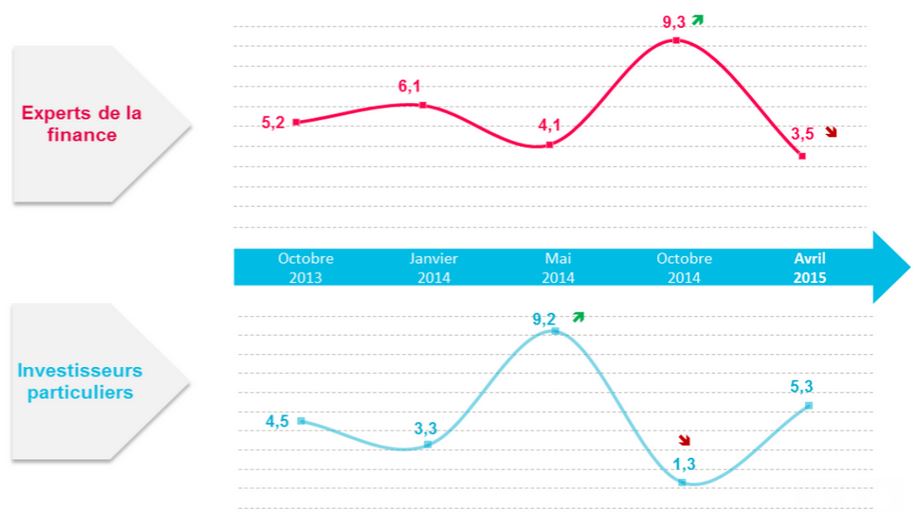

Anticipations de volatilité sur les obligations d’entreprises européennes

Baisse des anticipations de volatilité pour les Experts de la finance et légère hausse pour les particuliers

Les Experts de la finance enregistrent une baisse significative de leurs anticipations de hausse de la volatilité sur les obligations d’entreprises européennes (la moyenne arithmétique des notes observées passe à 3,5 en vague 5 contre 9,3 en vague 4). La proportion d’investisseurs anticipant une stabilité ou une baisse de la volatilité sur les 12 prochains mois sur les obligations d’entreprise européennes est ainsi passée de 61% en vague 4 à 70% en vague 5. Les particuliers estiment à l’inverse par rapport à la vague précédente, qu’il y aura une plus forte volatilité sur cette classe d’actifs dans les 12 prochains mois, par rapport aux 12 derniers mois écoulés (la moyenne arithmétique des notes observées passe à 5,3 en vague 5 contre 1,3 en vague 4).

Anticipation de volatilité sur les obligations souveraines en zone euro

Forte baisse des anticipations en perspective pour les professionnels

En hausse constante depuis la création du baromètre, la moyenne arithmétique des notes attribuées par les professionnels connait une chute spectaculaire (-0,2 en vague 5 contre 10,1 en vague 4). En effet, les Experts de la finance sont majoritairement neutre à 58% et la proportion d’investisseurs qui anticipent une baisse de la volatilité sur les 12 prochains mois pour les obligations souveraines en zone euro Est passée de 7% à 18%. Seulement 23% des Experts anticipent une hausse. Le niveau d’anticipation de volatilité des investisseurs particuliers démontre, malgré la hausse de celui-ci (0,8 en vague 5 contre -1,5 en vague 4 pour la moyenne arithmétique des notes observées), que les deux populations se rejoignent autour d’un indice moyen proche de 0 ; situé en zone neutre.

Anticipation de volatilité sur les matières premières

Un niveau stable depuis plus d’un an et demi

Depuis plus d’un an et demi, les Experts de la finance et les particuliers ont toujours anticipé une volatilité accrue par rapport aux 12 mois écoulés, sur le marché des matières premières. Les niveaux ont toutefois très faiblement varié, indiquant des anticipations de volatilité relativement constantes dans le temps.

Next Finance , Mai 2015

Notes

[1] Le smart beta fait référence à des stratégies de gestion indicielles tenant compte des caractéristiques individuelles de chacune des valeurs composant l’indice, offrant ainsi une alternative aux indices traditionnels pondérés par la capitalisation boursière.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |