| https://www.next-finance.net/fr | |

|

Immobilier

|

Autant de baisses que de hausses de taux : pas de réelle tendance, mais le retour des prêts sur 30 ans voire 35 ans !

En mars comme en février, certaines banques ont remonté leurs taux de crédit quand d’autres les ont baissés ou laissés inchangés… Ainsi, chacune à sa stratégie propre en fonction de sa politique de conquête de clientèle mais également en fonction de ses contraintes de rentabilité.

En mars comme en février, certaines banques ont remonté leurs taux de crédit quand d’autres les ont baissés ou laissés inchangés… Ainsi, chacune à sa stratégie propre en fonction de sa politique de conquête de clientèle mais également en fonction de ses contraintes de rentabilité. Pour autant, la plupart des banques continuent à accorder de fortes réductions de taux au cas par cas pour capter les meilleurs profils. Par ailleurs, on observe un allongement des durées de prêts avec un retour des prêts sur plus de 25 ans grâce à des taux à nouveau attractifs proposés par certaines banques y compris sur 30 et 35 ans et ce, afin de resolvabiliser les primo-accédants dans un contexte de hausse des prix de l’immobilier.

Des hausses de taux autant que des baisses… pas de réelle tendance en ce début d’année

En mars comme en février, difficile de dégager une tendance uniforme sur les taux de crédit immobilier… Certaines banques ont augmenté leurs taux de 0,05% à 0,15% quand d’autres les ont baissés dans les mêmes proportions… D’autres encore ont renvoyé des barèmes inchangés après avoir procédé à des hausses le mois précédent… « Compte tenu de la hausse significative des taux d’emprunt d’Etat en février, certaines banques ont fait le choix d’augmenter leurs taux de crédit quitte à être moins compétitives quand d’autres, à l’inverse, maintiennent une stratégie de conquête de clientèle en continuant à proposer des taux très attractifs. Dans ce contexte, les écarts de taux se creusent en fonction des banques mais également des profils car certaines baisses de taux ne concernent que les revenus les plus élevés… » analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

Ainsi les taux moyens restent stables en mars : on peut actuellement obtenir en moyenne 1,40 % sur 15 ans, 1,60 % sur 20 ans et 1,80 % sur 25 ans, mais au mieux il est possible de décrocher des taux de 1,05 % sur 15 ans, 1,15 % sur 20 ans et 1,45 % sur 25 ans.

Le retour des prêts sur longues durées, voire très longues durées (35 ans)

Bonne nouvelle pour les emprunteurs : après un recentrage sur les prêts à durées inférieures à 25 ans ces 3 dernières années, les banques acceptent à nouveau d’accorder des prêts bien plus longs, l’une d’entre elles proposant même des prêts sur 35 ans ! « Ces dernières années, certaines banques refusaient de prêter sur 25 ans, préférant se limiter à 20 ans maximum… Depuis la fin de l’année 2017, dans un contexte de hausse des prix de l’immobilier, les banques prêtent à nouveau sur plus de 25 ans, y compris sur 30 ans, et même 35 ans ! Ces offres sont réservées plutôt aux primo-accédants qui profitent de cet allongement des durées pour emprunter davantage, mais aussi à des investisseurs ou multi-propriétaires qui ne veulent pas trop alourdir leurs remboursements mensuels… La grande nouveauté est que les taux ont beaucoup baissé sur ces durées longues, rendant à nouveau attractifs ces financements qui reviennent sur le marché » explique Sandrine Allonier.

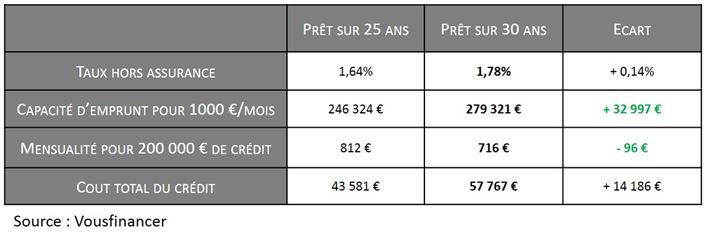

Pour rappel, début 2015 l’écart entre un prêt sur 25 ans et un prêt sur 30 ans atteignait souvent 1 point (3 % sur 25 ans contre 4 % sur 30 ans), l’allongement de la durée du prêt ne permettant alors ni d’accroître la capacité d’emprunt, ni de faire baisser la mensualité qui pouvait même être supérieure sur 30 ans que sur 25, avec un coût du crédit supérieur de 70 % !

En 2018, cet écart a considérablement baissé pour atteindre moins de 0,15 % dans certaines banques ! Par exemple on peut actuellement emprunter à des taux compris entre 1,6 et 1,8 % sur 25 ans et à des taux compris entre 1,75 % et 2 % sur 30 ans, et même 2,55 % sur 35 ans !

Comparatif des conditions d’emprunt sur 25 et 30 ans

« Dans les années 2000-2010, lorsque le marché était très dynamique, l’allongement des durées d’emprunt a permis à beaucoup de primo-accédants de devenir propriétaires. Mais début 2012, la tendance à la baisse des prix de l’immobilier et le niveau élevé des taux ont rendu plus risqués les prêts sur 30 ans, conduisant la plupart des banques généralistes à ne plus prêter sur des durées supérieures à 25 ans, tant par prudence que pour protéger les emprunteurs. On assiste désormais au mouvement inverse : dans un contexte de hausse des prix de l’immobilier avec des taux de crédit immobilier qui ont en outre beaucoup baissé, les banques acceptent à nouveau, sous conditions bien sûr, d’allonger les durées de prêts pour maintenir la solvabilité des primo-accédants notamment » conclut Jérôme Robin, directeur général de vousfinancer.

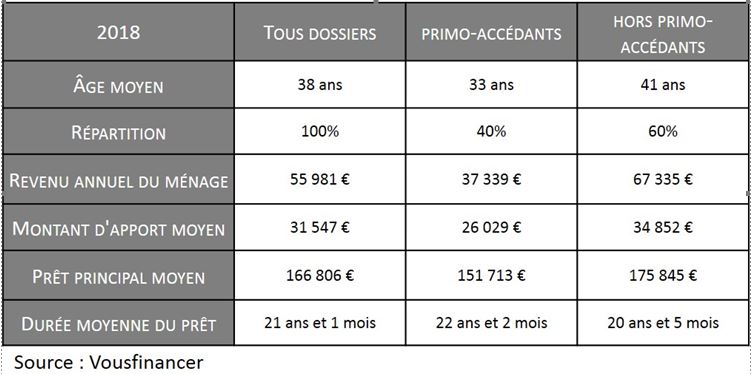

Un allongement des durées de prêt que Vousfinancer contaste déjà dans ses profils d’emprunteurs… Ainsi, début 2018 les primo-accédants empruntent en moyenne 151 713 € sur 22 ans et 2 mois, contre 141 860 € sur 21 ans et 10 mois au 1er trimestre 2017 ; et ce avec moins d’apport mais des revenus stables…

Profils des emprunteurs en 2018

Next Finance , Mars 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |