| https://www.next-finance.net/fr | |

|

Opinion

|

Au-delà de la volatilité à court terme

La correction généralisée sur les marchés actions a été exacerbée par la dénouement des stratégies misant sur une faible volatilité des marchés actions. La correction a été provoquée notamment par la hausse rapide des rendements des emprunts d’État. Pour autant, nous estimons que les investisseurs devraient adopter une approche de long terme au vu de la bonne orientation des fondamentaux.

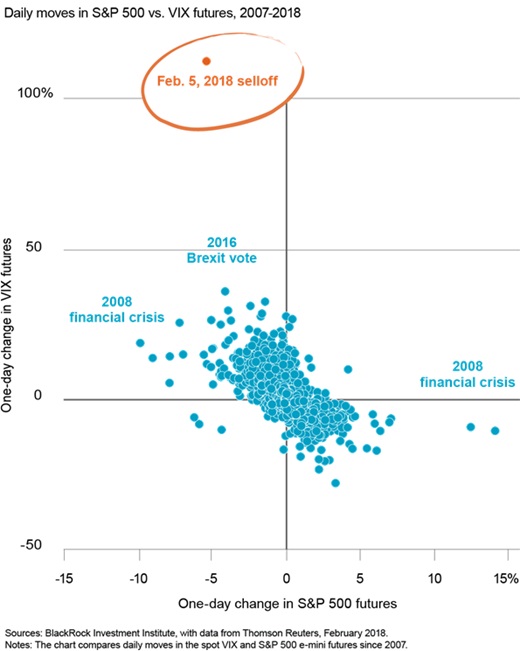

L’envolée du niveau de volatilité sur les marchés américains lundi dernier s’est révélée littéralement hors normes, comme en témoigne le point orange en haut à gauche de notre graphique de la semaine. Ce dernier montre le côté disproportionné de l’envolée de l’indice VIX par rapport à l’évolution de l’indice S&P 500. Le décrochage entre les deux s’est avéré plus spectaculaire que tout ce que nous avons pu observer au plus fort de la crise financière ou au lendemain du référendum sur le Brexit. Ce regain de volatilité intervient au moment où les inquiétudes du marché concernant la hausse des rendements obligataires réels (plutôt que la hausse de l’inflation) occupent le devant de la scène. Pourquoi ? À cause de l’ajustement de la perception du marché à l’accélération de la croissance et des déficits aux États-Unis. L’indice S&P 500 a clôturé la semaine en baisse de 9 % par rapport à son point haut record du 26 janvier, renouant par conséquent avec le niveau qui était le sien fin novembre 2017.

Prendre la mesure de la hausse des taux d’intérêt

Prendre la mesure de la hausse des taux d’intérêt

Initialement, le fort regain de volatilité se limitait aux actions, comme nous l’évoquions dans Le contexte de l’essoufflement des marchés actions, mais en fin de semaine, il avait entraîné un élargissement des spreads de crédit. La hausse des taux d’intérêt et la fin des paris à sens unique de vente de volatilité signifient qu’il est peu probable d’observer un retour à la situation inhabituellement calme qui a caractérisé les marchés en 2017.

Mais pour l’instant, nous ne prévoyons pas de changement de régime imputable à cette correction. Un retournement nécessiterait une détérioration de l’économie associée à un regain de la volatilité macroéconomique. Les deux nous paraissent improbables.

Notre indicateur économique BlackRock Growth GPS pour les pays du G7 est à son plus haut niveau depuis trois ans. Les prévisions du consensus commencent à s’aligner avec notre indicateur GPS, puisqu’elles commencent à intégrer l’effet positif des mesures budgétaires américaines. Nous nous attendons à une hausse modeste de l’inflation et à un resserrement progressif de la politique monétaire de la Réserve fédérale. Par ailleurs, nous anticipons de nouvelles hausses de taux, néanmoins contenues par la quête de revenus (income) de la part des investisseurs et par le niveau élevé de l’épargne à investir à l’échelle mondiale.

Le risque qui pèse sur notre vision optimiste est celui d’un relèvement des taux d’intérêt plus rapide que prévu du fait d’une croissance plus forte et d’une hausse des déficits budgétaires. Cela a contribué à provoquer la correction sur les marchés actions et rappelé sans équivoque que le rythme des hausses de taux a son importance. Le programme de dépenses ambitieux du gouvernement américain constitue l’un des éléments déclencheurs d’une accélération de ce rythme – un changement radical par rapport aux nombreuses années de consolidation budgétaire. Nous pensons que cela pourrait entraîner une nette augmentation des émissions de bons du Trésor, que le marché n’a pas encore intégrée. Cette augmentation pourrait exercer davantage de pressions haussières sur les taux.

La hausse des rendements réels modifie la valeur relative entre les actions et les obligations, en rehaussant l’attrait pour les actions et les autres actifs risqués dans un contexte où les investisseurs réévaluent les profils risque/rendement. Cela met en valeur l’un de nos principaux thèmes d’investissement pour 2018 : nous pensons que les investisseurs continueront d’être rémunérés pour les risques encourus – mais qu’ils le seront moins.

Nous sommes convaincus que le contexte économique favorable et la solide dynamique des bénéfices constituent des arguments convaincants en faveur d’un investissement sur les marchés actions.

Selon nous, les corrections des actions ne durent guère et leur reprise est rapide dans les environnements de faible volatilité macroéconomique.

Isabelle Mateos y Lago , Février 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |