| https://www.next-finance.net/fr | |

|

Stratégie

|

Argent réel, risque réel

« Un milliard ici, un milliard par-là, et bientôt vous parlez d’argent réel. » Utilisé pendant des décennies pour décrire la perception du niveau croissant de dépenses élevées d’un gouvernement, cette phrase connue, d’origine obscure peut également servir à ceux qui construisent aujourd’hui des portefeuilles d’investissement...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

« Un milliard ici, un milliard par-là, et bientôt vous parlez d’argent réel. » Utilisé pendant des décennies pour décrire la perception du niveau croissant de dépenses élevées d’un gouvernement, cette phrase connue, d’origine obscure peut également servir à ceux qui construisent aujourd’hui des portefeuilles d’investissement. Mais, il convient d’en utiliser une version légèrement modifiée : perte potentielle ici, la perte potentielle là, et bientôt vous parlez de risque réel, avec un « R » majuscule.

En examinant les principales options d’investissement disponibles - actions, obligations et liquidités – on remarque que chacune d’entre elles a des inconvénients, ce qui ne facilite pas l’analyse. Les ratios de P ?/E des actions ont augmenté de façon spectaculaire au cours des six dernières années, atteignant des niveaux jamais vus depuis longtemps, ce qui exposent à tout moment les investisseurs à un possible retournement de marché.

De leur côté, les rendements obligataires ont chuté à des niveaux extrêmement bas, en termes nominaux, exposant ainsi les investisseurs à de possibles rendements réels négatifs, auxquels il faut ajouter les problématiques liées à l’inflation ou à la qualité du crédit.

Quant aux placements de trésorerie, ils ne rapportent plus rien aujourd’hui - nous le verrons dans nos prévisions par la suite - et comme les obligations, leur rendement peut se retrouver rogné par l’inflation au fil du temps. Reste l’immobilier, qui représente pour de nombreux investisseurs, l’investissement dans leur maison. Bien que la pierre ne peut pas évoluer de façon disproportionnée par rapport aux différents paramètres de valorisation historique à long terme, la plupart des propriétaires ont compris que les prix de l’immobilier peuvent aussi baisser, il y a donc également un risque pour cette classe d’actifs. Au total, il semble que le monde de l’investissement soit aujourd’hui associé à beaucoup de risques.

Au-delà de l’approche fondamentale reposant sur l’achat d’actifs bon marché, la diversification peut grandement aider les investisseurs dans la construction d’un portefeuille solide, offrant un rendement attendu attractif, sans risques excessif. En théorie, lorsque l’un des prix des actifs est le « zig », un autre peut être dans le « zag ». En combinant les actifs ayant des profils de rendement/risque différents, le portefeuille peut ainsi afficher des performances, ajustées du risque, supérieures à ses composants individuels.

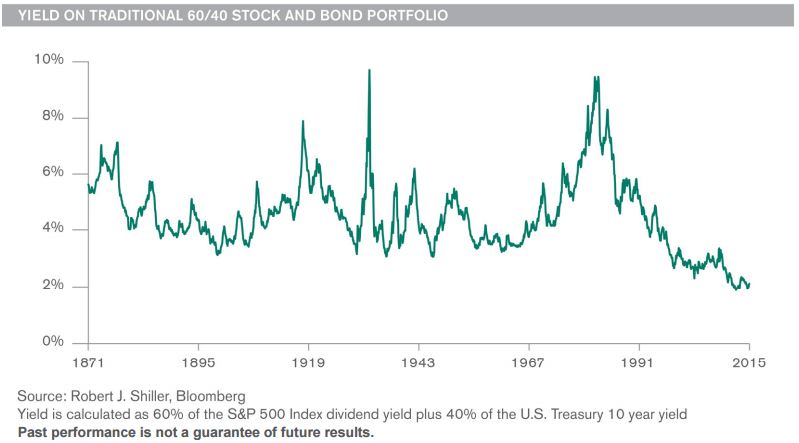

Cependant, en pratique, aujourd’hui, le rendement d’un portefeuille 60% actions/40% obligations est au plus bas de plus de 100 ans. De plus, ces deux classes d’actifs sont chères, laissant peu de marge de manœuvre à l’investisseur pour construire son portefeuille. Pire encore, la probabilité d’une forte corrélation entre le prix des actions et des obligations augmente dans un environnement maussade et peut limiter les avantages potentiels de la diversification.

En matière d’investissement action - notre spécialité chez Perkins – le risque peut frapper sournoisement. Dans un marché haussier, un investisseur est confiant avec un portefeuille composé d’une entreprise pharmaceutique ayant un blockbuster potentiel dans ses projets de développement, un opérateur de télévision par câble qui peut profiter du boom des opérations de fusion dans son secteur et un fabricant industriel mondial se concentrant sur des gains de productivité pour améliorer ses marges. Dans un contexte moins favorable, le même investisseur peut se retrouver moins à l’aise avec une société pharmaceutique soumis à une pression sur ses prix, un groupe de médias en prise avec des problèmes de réseaux et une entreprise industrielle dont la marge a atteint son pic cyclique et ne peut que redescendre à ce stade.

En outre, c’est lorsque l’investisseur devient plus pessimiste qu’il prend davantage la mesure des risques liés à l’entreprise ou à un secteur d’activité dans son portefeuille, la corrélation entre ces risques est alors terriblement élevée.

Par exemple, l’optimisme lié aux projets de développement de nouveaux médicaments semble disparaître en même temps que la baisse d’activité des opérations de fusion acquisitions dans le secteur des media ou lorsqu’une industrie rentre dans un cycle défavorable. La tendance apparemment naturelle à reconnaître le risque ici et là dans un portefeuille d’actions - pendant et après un retournement de marché - est à éviter à tout prix. Il faut essayer de reconnaître et d’éviter / gérer les risques à l’avance.

Face à des indices action à leurs plus hauts historiques, notre équipe d’investissement prend en compte ces risques. Nos analystes modélisent un scénario explicite de baisse pour chaque action étudiée. Cette discipline nous aide à identifier les risques, même pendant une période haussière du marché. Nous sommes particulièrement méfiants au regard de la cyclicité liée aux chiffres de ventes élevées et aux marges bénéficiaires, ainsi que vis à vis des multiples de valorisation tendus, avec des attentes de dividende élevé.

Inversement, nous aimons les entreprises qui peuvent agir par elles-mêmes, à travers par exemple l’abaissement de leurs charges d’exploitation ou le refinancement de leurs dettes à coût élevé. Nous privilégions également les sociétés affichant des niveaux de chiffre d’affaires récurrents, peu sensibles à l’état de l’économie, car nous pensons que les actions de ces entreprises sont susceptibles d’être davantage épargnées en cas de retournement de marché.

Nos gestionnaires de portefeuille visent un degré de diversification réfléchi - pas seulement en termes de secteur ou de région géographique – mais en prenant notamment en compte l’analyse des flux de trésorerie des entreprises, leurs valeurs comptables et leurs valorisations.

Nous sommes toujours à l’affût de ce qui est pas mal aimé par le marché - même aujourd’hui, il y a des exemples pour ce type de valeur – et n’y tenons.

Gregory Kolb , Juillet 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |