Après la tempête, qu’achètent les activistes

Depuis le mois de février, la stratégie Special Situations a connu une évolution en dents de scie. À cause de leur exposition structurellement longue au bêta de marché, ses gérants ont tendance à sous-performer pendant les périodes d’aversion pour le risque. En revanche, ils se redressent globalement plus vite, car ils se projettent généralement au-delà de la volatilité à court terme.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

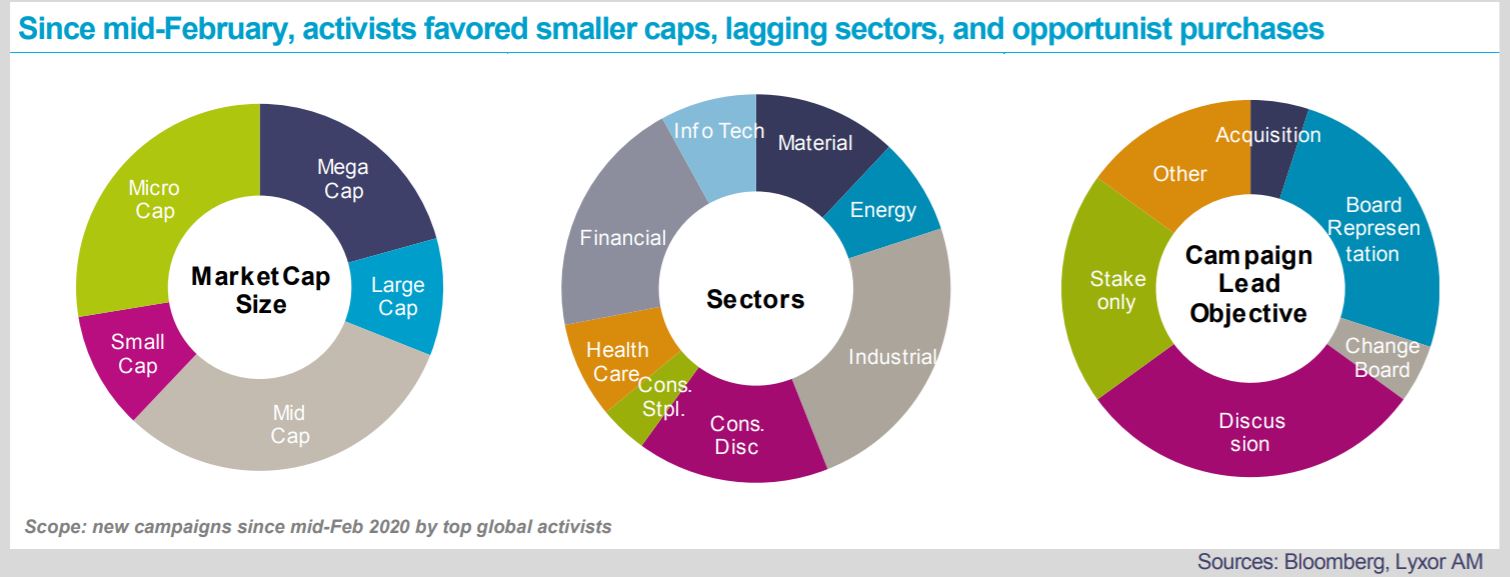

Les expositions au bêta plus prudentes en début d’année étaient également davantage concentrées sur les secteurs les plus durement touchés pendant l’effondrement des marchés, à savoir l’énergie et la consommation. Près des deux tiers des pertes ont été effacées à l’heure actuelle. Alors que les corrections de marché offrent souvent des opportunités d’achat aux stratégies Special Situations et aux investisseurs activistes, nous avons constaté que ces derniers n’avaient lancé qu’un petit nombre de campagnes (moins de 30) depuis le krach.

La majorité des entreprises ciblées sont des petites ou des moyennes capitalisations appartenant principalement aux secteurs de l’industrie ou de la finance, avec des profils de crédit assez contrastés, à la traîne depuis février et se négociant toujours sur la base d’importantes décotes. D’autre part, ces campagnes semblent essentiellement s’inscrire dans des approches opportunistes (organisation de discussions, acquisition de participations) plutôt que de viser un changement spécifique (acquisition/vente d’actifs, distribution aux actionnaires ou modifications dans la gouvernance). Même constat en ce qui concerne la position de ces entreprises dans le cycle économique : aucune ne se trouve dans une situation claire de retournement ni ne nécessite de restructuration profonde.

Globalement, les investisseurs activistes n’ont pas manifesté le même appétit d’opportunités que lors des précédentes corrections. Les titres survendus sont peu nombreux en raison du rebond en V du marché et du niveau élevé des valorisations. Par ailleurs, les stratégies Special Situations concentrées et adeptes d’une approche « buy-and-hold » hésitent à augmenter fortement leur exposition au risque, dans la mesure où les impacts à long terme de la pandémie sur les entreprises ne sont pas encore connus. À la place, elles ont sélectionné de manière opportuniste des actions bon marché continuant à faire l’objet de pressions liées au virus dans les secteurs de l’aéronautique, de l’immobilier, des services financiers et des loisirs, dont la majorité se sont bien redressées ces dernières semaines.

D’après les documents publics à fin mars, les positions activistes sont concentrées sur les secteurs financier, tech et communication et industriel.

Jusqu’à présent, les opérations sur titres sont toujours loin de leurs niveaux d’avant la crise. L’activité de fusions-acquisitions, de ventes d’actifs et d’introductions en Bourse, essentielle pour les stratégies de sortie des gérants Special Situations, est encore très réduite. Toutefois, la hausse solide du nombre d’assemblées générales extraordinaires, où se décident la plupart des opérations sur titres, est encourageante. Une rotation plus franche en faveur des valeurs décotées serait par ailleurs très favorable aux stratégies Event Driven (et à majorité des investisseurs fondamentaux). Nous demeurons optimistes.

Jean-Baptiste Berthon , Lyxor Research , Philippe Ferreira , Juin 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |