Anticiper la rentabilité des actifs dans un contexte d’incertitude

L’anticipation de la rentabilité stratégique des actifs financiers est particulièrement importante pour les investisseurs institutionnels. Si la volatilité est parfois prévisible, les rentabilités des actifs ne présentent pas de corrélation temporelle et sont probablement inobservables...

L’anticipation de la rentabilité stratégique des actifs financiers est particulièrement importante pour les investisseurs institutionnels. Nous entendons par là une rentabilité anticipée sur un horizon d’au moins 10 ans tenant compte de la durée de vie moyenne des passifs des fonds de pension, et hors impact des vues tactiques exprimées sur un horizon de quelques mois. Ces rentabilités espérées permettent en effet d’évaluer le profil rendement/risque des classes d’actifs et donc d’élaborer une allocation d’actifs stratégique. Les investisseurs peuvent aussi les utiliser pour calculer la rentabilité anticipée de leur portefeuille, qui servira ensuite de point de référence pour actualiser leur passif.

Malheureusement, si la volatilité est parfois prévisible [1], les rentabilités des actifs ne présentent pas de corrélation temporelle et sont probablement inobservables [2]. Cela est particulièrement vrai actuellement. En effet, la crise que nous connaissons depuis 2008 montre que la rentabilité des actifs connaît une dynamique qui n’est pas stationnaire au fil du temps et qui peut s’écarter sensiblement et pendant longtemps de sa moyenne de long terme.

Utiliser les données historiques pour anticiper la rentabilité des actifs

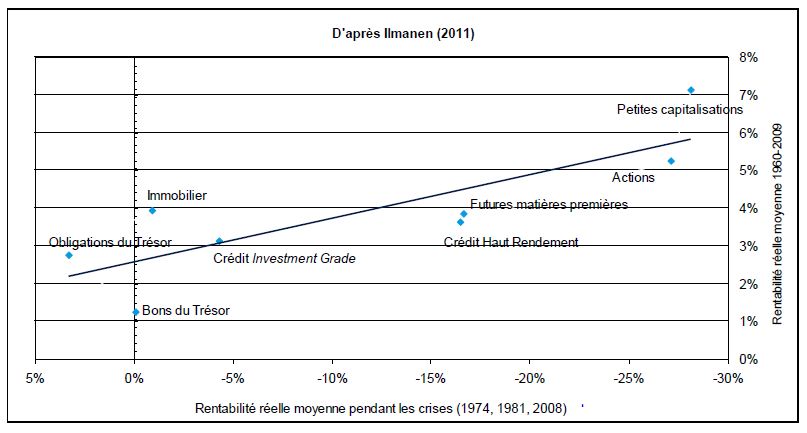

L’une des méthodes les plus courantes pour anticiper la rentabilité stratégique consiste à utiliser les données historiques sur longue période. Néanmoins, il est difficile de faire fi de l’histoire récente : la rentabilité moyenne passée est rarement liée à la rentabilité future, même si les « mauvaises » performances passées peuvent fournir des informations utiles pour estimer la rentabilité future. Si l’on observe les performances des actifs aux États-Unis entre 1960 et 2009 (cf. graphique 1), on constate que les actifs qui ont été malmenés lors des périodes de crise (1974, 1981 ou 2008) sont aussi ceux qui se sont le mieux comportés sur longue période.

Les performances des actifs sont aussi influencées par la conjoncture macroéconomique.

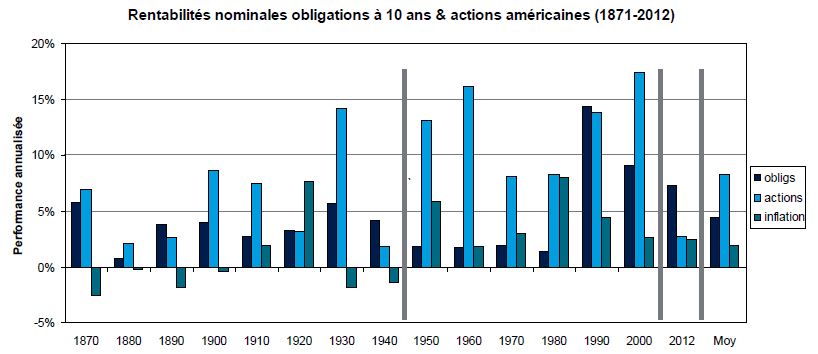

La rentabilité des actifs est également influencée par la conjoncture macroéconomique. Les nouvelles tendances en matière d’allocation d’actifs considèrent les classes d’actifs comme représentatives des variables macroéconomiques ou d’indicateurs de stress et de liquidité. L’inflation est notamment l’une des principales variables explicatives du comportement des classes d’actifs, puisqu’une montée de l’inflation est souvent associée à une dégradation de la conjoncture économique.

- Rentabilité réelle moyenne pendant les crises (1974, 1981, 2008)

La mauvaise performance des marchés d’actions dans les années 70 caractérisées par une forte inflation (8 % en moyenne aux Etats-Unis) illustre bien ce mouvement ; cf. graphique 2). Malgré cette influence non négligeable, l’inflation ne constitue pas le principal facteur déterminant les performances des actions. Dans un article qui sera publié prochainement, nous expliquerons en détail comment segmenter les classes d’actifs en fonction de leur sensibilité aux variables macroéconomiques. Cette analyse montre qu’il est indispensable d’aller au-delà d’une approche purement historique.

- Rentabilités nominales obligations à 10 ans & actions américaines (1871-2012)

Les principales approches d’évaluation de la rentabilité anticipée

Si les modèles statistiques tentent de prévoir la rentabilité des actifs en s’appuyant sur des données historiques, les modèles d’équilibre calculent la rentabilité anticipée en intégrant des variables macroéconomiques prospectives. Les principales approches sont :

![]() une méthode normative, reposant sur des hypothèses de ratios de Sharpe pour chaque classe d’actifs,

une méthode normative, reposant sur des hypothèses de ratios de Sharpe pour chaque classe d’actifs,

![]() les approches par modèles factoriels, reposant soit sur des outils d’analyse statistique (par ex. l’analyse en composantes principales et l’analyse en composantes indépendantes), soit sur des méthodes plus fondamentales qui estiment que les classes d’actifs représentent des facteurs plus systématiques (par ex. inflation, PIB, illiquidité, aversion au risque),

les approches par modèles factoriels, reposant soit sur des outils d’analyse statistique (par ex. l’analyse en composantes principales et l’analyse en composantes indépendantes), soit sur des méthodes plus fondamentales qui estiment que les classes d’actifs représentent des facteurs plus systématiques (par ex. inflation, PIB, illiquidité, aversion au risque),

![]() des techniques d’optimisation inverse conçues pour évaluer la rentabilité anticipée à partir d’un portefeuille d’équilibre. Ces techniques produisent des rentabilités anticipées plus robustes car dépourvues de biais et aboutissent à la construction de portefeuilles bien diversifiés si le portefeuille d’équilibre de départ est déjà diversifié. _ En revanche, elles ne permettent pas aux fonds de pension et aux compagnies d’assurance de calculer des taux d’actualisation.

des techniques d’optimisation inverse conçues pour évaluer la rentabilité anticipée à partir d’un portefeuille d’équilibre. Ces techniques produisent des rentabilités anticipées plus robustes car dépourvues de biais et aboutissent à la construction de portefeuilles bien diversifiés si le portefeuille d’équilibre de départ est déjà diversifié. _ En revanche, elles ne permettent pas aux fonds de pension et aux compagnies d’assurance de calculer des taux d’actualisation.

![]() des modèles d’équilibre, fondés sur des hypothèses macroéconomiques (par ex. anticipations à long terme d’inflation et de PIB) et des facteurs de valorisation. Ces modèles sont plus efficaces pour estimer les rentabilités anticipées mais aboutissent parfois à des solutions extrêmes dans un optimiseur.

des modèles d’équilibre, fondés sur des hypothèses macroéconomiques (par ex. anticipations à long terme d’inflation et de PIB) et des facteurs de valorisation. Ces modèles sont plus efficaces pour estimer les rentabilités anticipées mais aboutissent parfois à des solutions extrêmes dans un optimiseur.

Une approche sans modèle : les avantages et les limites du ratio de Sharpe

Une approche courante consiste à calculer la rentabilité anticipée à partir de la volatilité des classes d’actifs et d’un ratio de Sharpe, identique pour tous les actifs de l’univers d’investissement et cohérent avec les observations historiques à long terme.

Cette approche simple, que nous prônons généralement chez Amundi, a l’avantage de ne pas nécessiter de prévisions macroéconomiques. En effet, la rentabilité anticipée peut être exprimée comme l’addition du taux sans risque et d’un terme égal au produit de la volatilité ex-ante et du ratio de Sharpe.

L’hypothèse d’un ratio Sharpe constant a permis de construire des portefeuilles plus diversifiés

En outre, l’hypothèse du ratio de Sharpe constant a montré qu’elle permettait de construire des portefeuilles plus équilibrés en risque, ce qui la rend particulièrement utile pour l’allocation d’actifs de portefeuilles diversifiés (par ex. des portefeuilles à diversification maximale). Cette approche a cependant quelques faiblesses :

![]() son calcul implique l’utilisation d’un taux sans risque, généralement le rendement des emprunts d’État. Mais peut-on aujourd’hui être sûr que les titres souverains sont toujours les actifs sans risques les plus adéquats ? Dans le sillage de la crise de la zone euro, les investisseurs espagnols et allemands devraient-ils utiliser comme référence les taux de leurs titres d’Etat nationaux de court terme ? En effet, cela conduirait les investisseurs de ces deux pays à formuler des anticipations de rentabilité très différentes, sinon, faudrait-il utiliser la moyenne des taux de la zone euro ?

son calcul implique l’utilisation d’un taux sans risque, généralement le rendement des emprunts d’État. Mais peut-on aujourd’hui être sûr que les titres souverains sont toujours les actifs sans risques les plus adéquats ? Dans le sillage de la crise de la zone euro, les investisseurs espagnols et allemands devraient-ils utiliser comme référence les taux de leurs titres d’Etat nationaux de court terme ? En effet, cela conduirait les investisseurs de ces deux pays à formuler des anticipations de rentabilité très différentes, sinon, faudrait-il utiliser la moyenne des taux de la zone euro ?

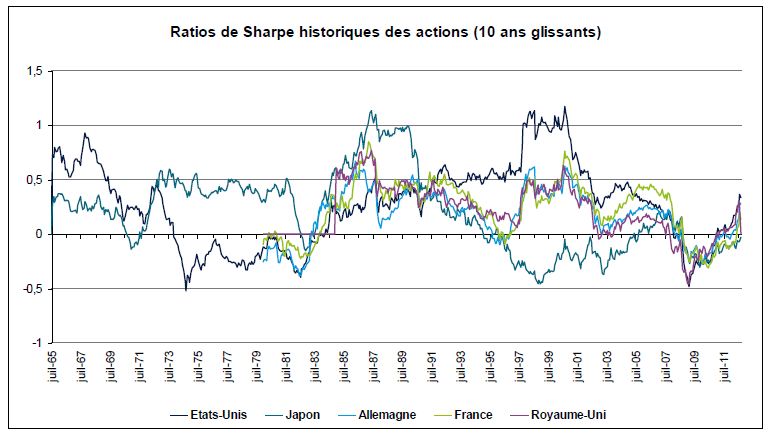

![]() De plus, les ratios de Sharpe sont très instables sur longue période. Le graphique 3 montre qu’un ratio de Sharpe de 0,25 est acceptable [3] sur le long terme pour les actions. Mais en réalité, sur des périodes de 10 ans, ces ratios peuvent varier sensiblement, s’échelonnant de chiffres négatifs à 1 pour les actions américaines.

De plus, les ratios de Sharpe sont très instables sur longue période. Le graphique 3 montre qu’un ratio de Sharpe de 0,25 est acceptable [3] sur le long terme pour les actions. Mais en réalité, sur des périodes de 10 ans, ces ratios peuvent varier sensiblement, s’échelonnant de chiffres négatifs à 1 pour les actions américaines.

![]() Cette approche fait l’hypothèse de la normalité des rendements des classes d’actifs, une vision trop approximative pour les profils de performance les plus asymétriques ou à queue de distribution épaisse. Les spécialistes préfèrent alors utiliser comme indicateur la volatilité à la baisse.

Cette approche fait l’hypothèse de la normalité des rendements des classes d’actifs, une vision trop approximative pour les profils de performance les plus asymétriques ou à queue de distribution épaisse. Les spécialistes préfèrent alors utiliser comme indicateur la volatilité à la baisse.

![]() D’un point de vue historique, les classes d’actifs les moins volatiles ont affiché des ratios de Sharpe élevés. Cette caractéristique, bien connue dans l’univers actions, dans lequel elle a inspiré les approches minimum-variance, s’applique aussi à un univers d’investissement diversifié.

D’un point de vue historique, les classes d’actifs les moins volatiles ont affiché des ratios de Sharpe élevés. Cette caractéristique, bien connue dans l’univers actions, dans lequel elle a inspiré les approches minimum-variance, s’applique aussi à un univers d’investissement diversifié.

Les classes d’actifs les moins volatiles affichent des ratios Sharpe plus élevés

- Ratios de Sharpe historiques des actions (10 ans glissants)

Nous avons également montré que le ratio de Sharpe moyen des marchés actions de l’UEM était nettement plus élevé que la moyenne des composantes individuelles, venant ainsi confirmer les avantages de la diversification. Historiquement, les classes d’actifs illiquides ont aussi affiché un ratio de Sharpe plus élevé que les actifs liquides, ce qui a compensé en partie leurs coûts de transaction plus élevés et leur moindre flexibilité lors des rebalancements des portefeuilles. En outre leurs prix sont souvent lissés, entraînant une sous-estimation probable du risque réel qu’elles présentent, ce qui augmente artificiellement leur ratio de Sharpe.

En appliquant cette méthode, les rentabilités anticipées sur les actions se traduiront par des résultats très variables en fonction de la granularité choisie pour l’univers actions. 0,25 reste néanmoins un niveau globalement raisonnable pour les ratios de Sharpe individuels des pays sur longue période, tandis que ceux des indices actions mondiaux auront tendance à être plus élevés en raison de la diversification de ce type d’indice. En outre, dès lors que le niveau absolu de rentabilité anticipée d’un portefeuille est important (par ex. pour le calcul du taux d’actualisation du passif des fonds de pension et des compagnies d’assurance), nous préférons procéder à une description plus détaillée des ratios de Sharpe par classe d’actifs.

Vers des approches indépendantes des rentabilités anticipées

Plus récemment, le secteur financier est allé encore plus loin dans l’innovation en mettant au point des approches d’investissement ne tenant pas compte des hypothèses de rentabilité anticipée. Les plus répandues sont les stratégies de variance minimum, de diversification maximum et de parité des risques. La première s’applique aux portefeuilles actions, alors que les deux autres sont adaptées également aux allocations diversifiées. Ces approches permettent aux investisseurs de déterminer leur allocation en fonction (uniquement) d’un modèle de risque sur les classes d’actifs. Comme elles ont tendance à surpondérer les actifs les moins risqués, il faut mettre en oeuvre un effet de levier sur les actifs peu risqués afin de maintenir un équilibre entre les contributions au risque des différentes classes d’actifs dans le cas des portefeuilles à profil de risque moyen ou élevé. L’approche à parité des risques s’est révélée plus efficace que la solution de moyenne-variance lorsqu’il existe une incertitude importante sur les paramètres pris en compte. Ces stratégies, purement statistiques, reviennent à diversifier des informations inobservables. Elles augmentent ainsi la robustesse du processus de construction des portefeuilles, tout en restant indépendantes d’un scénario macroéconomique donné et des valorisations de marché.

Conclusion

Les approches utilisées pour calculer les rentabilités anticipées ont beaucoup évolué : longtemps axées sur les fondamentaux des actifs, elles font désormais la part belle aux modélisations fondées sur la prime de risque des actions sur le long terme. Récemment, des travaux académiques ont étudié les primes de risque en les considérant comme des quantités variables dans le temps, et ont cherché à élargir l’univers d’investissement aux actifs non-traditionnels (matières premières, immobilier), à de nouveaux styles de gestion (value, momentum, portage, volatilité) et à divers facteurs sous-jacents (croissance, inflation, illiquidité et risques extrêmes).

Les réflexions actuelles sont de plus en plus complexes et s’inspirent à de nombreux égards des méthodes de gestion de portefeuille. Faire l’hypothèse normative d’un ratio de Sharpe commun pour les différentes classes d’actifs nous permet de construire des portefeuilles plus diversifiés. Cette approche reste attractive malgré, les limites que nous avons évoquées.

Nous recommandons toutefois de donner plus de poids au risque dans la construction des portefeuilles et d’associer diverses approches complémentaires pour déterminer les rentabilités anticipées à long terme, en s’appuyant sur des expertises multidisciplinaires : macroéconomie, économétrie et finance quantitative. Les modèles comportementaux sont aussi importants pour expliquer certaines anomalies de marché bien documentées dans la littérature.

Equipe Stratégie & Recherche Economique, Amundi , Janvier 2013

Notes

[1] « Les grands mouvements sont le plus souvent suivis de grands mouvements et les petites variations sont le plus souvent suivies de petites variations » (Mandelbrot, 1963).

[2] Les moyennes historiques sont de bons indicateurs si, et seulement si, le processus stochastique (sous-jacent) est stationnaire. L’évolution très rapide des régimes de marché et les dynamiques non-stationnaires nous empêchent de prévoir les performances à partir des moyennes historiques, ce qui les rend inobservables.

[3] Pour obtenir le résultat 0,25, nous avons d’abord calculé le ratio Sharpe médian sur des fenêtres glissantes de 10 ans pour chaque pays. Nous avons ensuite calculé la moyenne des médianes.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |