| https://www.next-finance.net/fr | |

|

Opinion

|

Actions thématiques - 2017, un bon millésime pour la thématique « Fusions & Acquisitions » ?

Dans cet environnement de marché favorable aux opérations de fusions & acquisitions, Estelle Menard, Responsable adjointe, Gestion Actions, Thématiques Monde chez CPR AM, affiche une préférence pour la dynamique des restructurations financières, qui représente actuellement 65% de son portefeuille.

QUEL BILAN TIREZ-VOUS DE 2016 POUR VOTRE STRATÉGIE ?

L’année 2016 a été une année riche en évènements géopolitiques majeurs qui ont amplifié l’incertitude sur les marchés.

Dans cet environnement de marché particulièrement chahuté, la stratégie des restructurations économiques et financières a principalement souffert de la rotation en défaveur des valeurs de santé et des valeurs de télécommunications ainsi que de son profil de risque défensif/qualité/momentum peu adapté à un environnement de marché mettant à l’honneur les valeurs « deep value ». Les évènements électoraux en Europe et aux Etats-Unis, notamment le résultat du référendum britannique, ont affecté notre portefeuille.

Au-delà de ces impacts négatifs, le portefeuille a bénéficié d’un environnement de marché plus porteur suite à l’élection de Donald Trump et aux résultats du référendum italien.

Quant à notre allocation, dès le début de l’année 2016, nous avons privilégié la thématique des fusions & acquisitions qui, selon nous, devait continuer de bénéficier de facteurs de soutien importants.

De façon générale, le rythme des fusions et acquisitions a tendance à s’accélérer dans un environnement économique et un paysage politique rassurant. L’environnement incertain de 2016 a malheureusement eu tendance à ralentir cette dynamique.

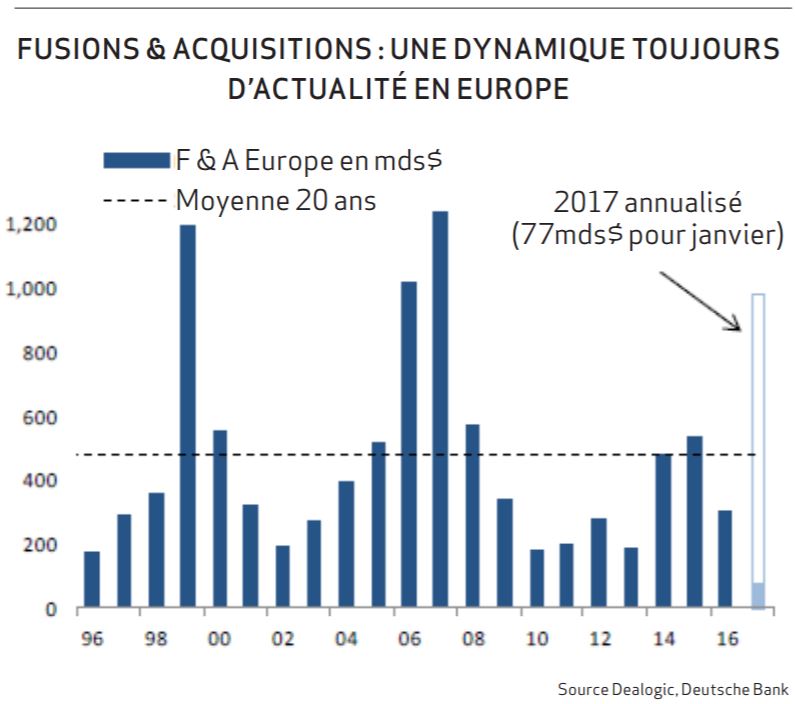

Cependant, et malgré un volume d’activité en baisse de 18% par rapport à l’année précédente, avec 3 800 mds $ d’activité en fusions & acquisitions en 2016, l’année s’inscrit comme le 2e meilleur cru après 2015, grâce notamment à l’accélération notée en toute fin d’année....

QUELS SONT SELON VOUS LES ÉLÉMENTS PROPICES À LA THÉMATIQUE EN 2017 ?

Nous sommes convaincus que l’environnement de croissance durablement modérée est un puissant moteur de soutien aux opérations de restructuration, aussi bien économiques que financières.

La recherche de croissance passe soit par la recherche de croissance de chiffre d’affaires (croissance externe donc fusions et acquisitions) soit par la recherche de croissance des bénéfices (restructurations économiques). Au-delà, les sociétés prédatrices bénéficient également d’un impact significativement relutif sur leurs bénéfices suite aux opérations de fusions & acquisitions qu’elles ont menées.

Enfin, l’environnement actuel continue d’offrir les facteurs de soutien habituels aux opérations de fusions et acquisitions : conditions de financement encore favorables, trésoreries record à investir, faiblesse de l’euro et faiblesse de l’inflation.

D’ailleurs, dans ce paysage, l’activité fusions et acquisitions a démarré l’année 2017 en fanfare avec de nombreuses annonces touchant des secteurs différents. Parmi les offres les plus importantes, nous noterons celle de l’américain J&J sur le suisse Actelion dans le secteur de la santé, le rachat de Zodiac par Safran en France dans le secteur de l’aéronautique, la fusion entre Essilor et Luxoticca (secteur de l’optique), l’acquisition de l’américain Mead Johnson par Reckitt Benckiser (secteur de la consommation) et enfin, l’opération Peugeot/Opel dans l’automobile, qui sont autant d’opportunités pour la thématique.

Ainsi, le montant des transactions comprenant des valeurs européennes a atteint 6% de la capitalisation boursière en base annualisée, ce qui correspond à un point haut depuis novembre 2015, alors que sur les 12 derniers mois, l’activité apparaissait à la traine et ne représentait que 3,2% de la capitalisation boursière.

Les incertitudes macroéconomiques restent l’un des meilleurs indicateurs avancé à long terme pour l’activité des fusions et acquisitions. Si les évènements politiques à venir en Europe ne militent pas pour une meilleure lisibilité des perspectives économiques sur la première partie de l’année, certains éléments du programme de Donald Trump (plan de dépenses d’infrastructure, fiscalité) et l’activité soutenue de la Chine en matière de croissance externe (2nd plus gros acquéreur en Europe avec 21% des opérations et un montant record de 50Mds $ investis en opérations de fusions et acquisitions en Europe en 2016) pourraient constituer des éléments déterminants dans le rebond de cette activité en 2017.

QUELLE SERA VOTRE STRATÉGIE D’INVESTISSEMENT ?

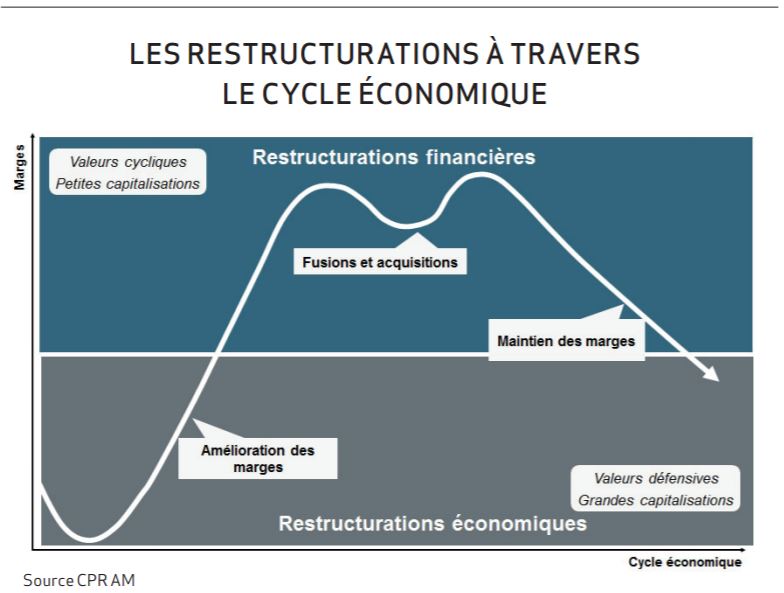

Très logiquement, dans cet environnement de marché favorable aux opérations de fusions & acquisitions, nous affichons une préférence pour la dynamique des restructurations financières, qui représente actuellement 65% du portefeuille.

Dans cette optique, nous favorisons les valeurs de la santé.

Ce secteur, qui a souffert en 2016 d’un environnement politique incertain (élections américaines notamment), a mis entre parenthèse les opérations de consolidation qui sont cependant structurellement nécessaires dans un environnement de croissance modérée et de concurrence exacerbée. Nous pensons pouvoir bénéficier d’un effet de rattrapage en 2017, d’ailleurs les dernières opérations annoncées (offre de J&J sur Actelion notamment) et les récentes rumeurs de marché confortent notre position.

Dans notre allocation, nous retrouvons également les valeurs de télécommunications, françaises principalement. Là encore, le secteur a manqué le virage de la consolidation en 2016, mais ce n’est que partie remise. La consolidation du secteur est, là aussi, structurellement nécessaire. Proposer une offre convergente aux clients, réduire la concurrence donc la pression structurelle sur les prix et les marges pour stimuler l’investissement indispensable à ce stade du cycle, sont autant d’éléments qui soutiennent les opérations de Fusions & Acquisitions dans ce secteur.

Enfin, la chimie de spécialité offre des perspectives intéressantes en matière de fusions et acquisitions. Si le secteur a déjà bénéficié de l’annonce de grandes opérations de consolidation en 2016 (ChemChina et Syngenta, Bayer et Monsanto), le sous-secteur de la chimie de spécialité reste très fragmenté et pourrait faire l’objet d’opérations de fusions et acquisitions en 2017.

Nous sommes également investis à hauteur de 35% sur les opérations de restructurations économiques. Cette dynamique reste autant d’actualité que le retour probable des opérations de fusions et acquisitions en 2017 impliquerait une pression non négligeable sur les managements de sociétés inefficientes. Celles-ci pourraient être poussées à réorganiser leurs activités, et mettre en place de vastes programmes de restructuration économique, pour éviter de faire partie des longues listes de valeurs cibles.

Enfin, si l’environnement économique venait à s’améliorer durablement, les valeurs dites « value » pourraient continuer à bénéficier d’un marché qui leur a été favorable en 2016. Or, les valeurs de restructuration économiques offrent, très souvent, un profil « value ».

Next Finance , Mars 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |