| https://www.next-finance.net/fr | |

|

Opinion

|

Actions : révision à la baisse des perspectives sur l’Europe et le Japon

Les marchés financiers sont en situation d’équilibre précaire. La forte croissance américaine conditionne la croissance mondiale et dynamise les bénéfices des entreprises, mais les perspectives sont de plus en plus incertaines et les conditions financières se resserrent.

Les marchés financiers sont en situation d’équilibre précaire. La forte croissance américaine conditionne la croissance mondiale et dynamise les bénéfices des entreprises, mais les perspectives sont de plus en plus incertaines et les conditions financières se resserrent. Nous privilégions les actions par rapport aux obligations, mais nous préférons réduire le niveau de risque au sein du portefeuille. Nous mettons l’accent sur les marchés actions qui reflètent nos principales convictions – et nous avons revu à la baisse nos perspectives concernant l’Europe et le Japon.

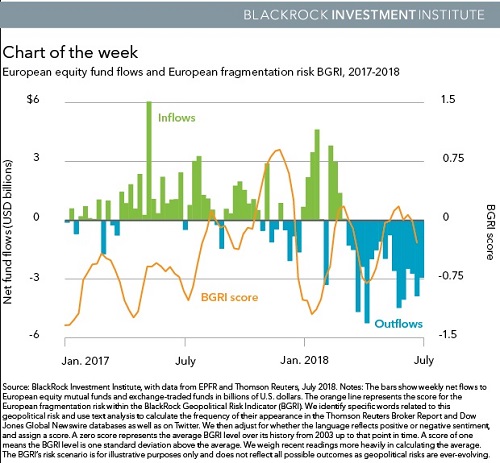

Les incertitudes macroéconomiques croissantes – liées principalement aux tensions commerciales et à leur potentiel impact sur la croissance mondiale – ainsi que le resserrement des conditions financières soulignent l’importance de renforcer la résistance du portefeuille. Selon nous, les actions européennes sont vulnérables – tant à l’échelle mondiale que locale. Le sentiment s’est déjà détérioré. Les fonds actions européens ont enregistré une décollecte pour la dix-septième semaine consécutive. Voir le graphique ci-dessus. Notre indicateur BlackRock Geopolitical Risk Indicator, dédié aux risques géopolitiques, laisse entendre que les marchés n’accordent toujours pas suffisamment d’attention au risque de segmentation à l’échelle de l’Europe.

Les incertitudes macroéconomiques croissantes – liées principalement aux tensions commerciales et à leur potentiel impact sur la croissance mondiale – ainsi que le resserrement des conditions financières soulignent l’importance de renforcer la résistance du portefeuille. Selon nous, les actions européennes sont vulnérables – tant à l’échelle mondiale que locale. Le sentiment s’est déjà détérioré. Les fonds actions européens ont enregistré une décollecte pour la dix-septième semaine consécutive. Voir le graphique ci-dessus. Notre indicateur BlackRock Geopolitical Risk Indicator, dédié aux risques géopolitiques, laisse entendre que les marchés n’accordent toujours pas suffisamment d’attention au risque de segmentation à l’échelle de l’Europe.

Se montrer plus sélectif

Notre scénario central fait état d’une croissance économique soutenue à l’échelle mondiale, stimulée par les États-Unis – comme le confirme notre indicateur économique BlackRock GPS. Pourtant, l’éventail des possibilités en matière de perspectives économiques s’est enrichi : d’un côté, les mesures de relance budgétaires aux États-Unis pourraient avoir des effets bénéfiques sur les dépenses d’équipement et la croissance potentielle. De l’autre, la guerre commerciale et les risques de surchauffe incitent à la prudence. Nous ne pensons pas que les tensions commerciales vont affecter la croissance mondiale à court terme, mais elles devraient se détériorer. Cela pourrait peser sur la confiance des investisseurs et des entreprises, et pousser ces dernières à reporter, voir annuler, leurs investissements. L’Europe recèle également des risques au plan domestique. L’arrivée au pouvoir d’un gouvernement « anti-establishment » et « euro-sceptique » en Italie, ainsi qu’un regain de tensions concernant la question de l’immigration, font peser des risques sur l’avenir de l’Union européenne (UE). Rien, dans l’accord non-contraignant auquel sont parvenus les dirigeants de l’UE lors du dernier sommet européen, ne nous permet d’affirmer qu’une potentielle situation de crise serait gérée correctement.

Au Japon, les améliorations en cours en termes de gouvernance d’entreprise et de rentabilité sont encourageantes, mais nous n’identifions aucun catalyseur à court terme susceptible de favoriser une surperformance des actions.

Notre volonté de renforcer la résistance du portefeuille nous incite à privilégier les actions américaines – dont la croissance des bénéfices est actuellement sans égal – au détriment de celles des autres régions. Nous apprécions toujours les actions émergentes, particulièrement en Asie – mais nous nous astreignons à nous montrer plus sélectifs en raison des risques commerciaux croissants, du resserrement des conditions financières et de l’appréciation du dollar. Selon nous, les valorisations des actions émergentes sont attractives suite à leur récente correction. La croissance des bénéfices des entreprises émergentes est toujours stimulée par la croissance mondiale, la croissance soutenue de l’économie chinoise et la normalisation de la politique monétaire de la Fed, qu’elle a assortie d’une communication efficace.

Globalement, nous nous concentrons sur les entreprises de qualité – capables de générer et d’accroître leurs flux de trésorerie disponible – afin d’optimiser l’exposition aux actions. Nous privilégions désormais les actions de qualité aux titres « value », et favorisons le facteur « momentum ».

En termes de gestion de portefeuille, nous recommandons de réallouer une partie de l’actif dans les actions américaines, et (pour les investisseurs en dollar) de transférer une partie du risque lié aux marchés actions vers des bons du Trésor à faible duration et des titres de crédit Investment Grade.

Ces expositions pourraient également se révéler intéressantes pour les investisseurs internationaux (comme les investisseurs de la zone euro, par exemple) ayant une opinion favorable à l’égard du dollar.

Isabelle Mateos y Lago , Juillet 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |