| https://www.next-finance.net/fr | |

|

Opinion

|

Actions européennes : un cercle vertueux

Selon Tomás Pintó, Senior Investment Manager, Co-Lead European Equities chez Pictet AM, la forte reprise conjoncturelle et l’amélioration des perspectives bénéficiaires des entreprises en Europe font du marché actions européen l’un des plus attrayants parmi les grandes régions économiques.

Les fondamentaux européens, tant sur le plan macroéconomique que sur celui des entreprises, semblent se renforcer. Quel aspect vous semble le plus encourageant ?

Tomás Pintó : L’Europe offre plusieurs raisons d’être optimiste.

Tout d’abord, les entreprises européennes deviennent plus compétitives sur la scène internationale. Les réductions de coûts et l’augmentation de la productivité leur ont permis de fortement accroître leur part au niveau des exportations mondiales.

Deuxième facteur positif, l’inflation des salaires est modérée. Bien qu’en hausse, les taux d’emploi demeurent moins élevés en Europe que dans d’autres régions. Le système offre donc une certaine marge avant que les pressions salariales n’entraînent les coûts à la hausse, conférant aux sociétés européennes un avantage concurrentiel par rapport à leurs homologues américaines, japonaises et des marchés émergents.

Ensuite, il faut relever l’embellie du secteur financier. De nombreuses banques européennes sont aujourd’hui en bien meilleure santé qu’elles ne l’étaient ces dernières années, affichant des ratios de fonds propres et d’endettement supérieurs aux exigences réglementaires. Le récent sauvetage de deux banques italiennes et d’une banque espagnole a été perçu par les investisseurs comme la dernière étape d’un processus d’assainissement faisant suite à plusieurs crises successives – il y a à peine deux ans, de telles mesures auraient fait souffler un vent de panique sur les marchés.

Plus généralement, le bilan des Etats, des entreprises et des ménages s’améliore pour la première fois depuis de nombreuses années. Ce contexte devrait entraîner une augmentation significative des dépenses d’investissement et des rapprochements d’entreprises à mesure que les sociétés européennes mettront à profit les liquidités excédentaires qu’elles génèrent – autre point positif pour les actions de la région.

Le taux d’utilisation des capacités des sociétés européennes atteint un point pivot de 80%, au-delà duquel l’investissement et les acquisitions constituent les seuls leviers de croissance. Pour preuve, les opérations de fusion-acquisition en Europe ont progressé de 135% en valeur au premier semestre 2017 par rapport à la même période l’an dernier. Les sociétés étrangères reconnaissent de plus en plus la valeur relative des actifs européens, les acheteurs non européens comptant en valeur pour près des deux tiers, soit 550 milliards d’euros, dans les récentes opérations de fusion-acquisition [1].

Autant de facteurs qui devraient servir d’amortisseurs et permettre à l’économie de gérer toute réduction des mesures de relance monétaire de la Banque centrale européenne.

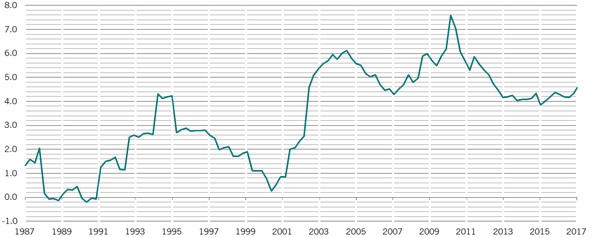

LIQUIDITÉS À DISPOSITION

Rendement du cash-flow libre (%) de l’indice MSCI Europe hors financières

Comment évaluez-vous les perspectives bénéficiaires des entreprises européennes ?

Tomás Pintó : Pour la première fois en sept ans, les analystes revoient leurs prévisions de bénéfices pour les sociétés européennes à la hausse. Le consensus table aujourd’hui sur une croissance de 15% en 2017. Une marge de progression au-delà de ce niveau nous semble cependant encore possible, les profits demeurant inférieurs à leur tendance à long terme.

Les investisseurs partagent d’ailleurs ce point de vue. Les actions européennes séduisent aujourd’hui ceux qui ont longtemps sous-pondéré la région : après avoir accusé des sorties de capitaux de près de 100 milliards d’euros en 2016, le marché a attiré au moins 30 milliards d’euros vers les fonds de placement et les fonds indiciels depuis le début de cette année [2].

Comment les investisseurs en actions peuvent-ils tirer profit de l’amélioration du climat d’investissement en Europe ?

Tomás Pintó : Les marchés actions européens offrent aujourd’hui une multitude d’opportunités d’investissement. Mais tous les titres ne se valent pas. Et il est important de se montrer aussi sélectif durant les phases porteuses que dans les périodes difficiles.

Nous n’investissons que dans des sociétés aptes à générer de robustes cash-flows et à réinvestir les liquidités avec des taux de rentabilité élevés.

Nous voulons investir dans des entreprises capables de générer un rendement des capitaux investis stable ou croissant. Pour nous aider à évaluer ce paramètre, nous mettons l’accent sur l’avenir plutôt que sur le passé, notamment via un modèle de prévision des cash-flows libres développé à l’interne.

La confiance que nous avons dans un modèle d’affaires présentant de telles caractéristiques et dans la capacité d’une société à améliorer sa rentabilité constitue un élément clé de notre approche d’investissement. Il s’agit d’identifier des entreprises présentant une capacité de génération de cash-flows futurs prometteuse, que le marché ne valorise pas à leur juste valeur.

Bien que nous recherchions des sociétés aptes à générer des liquidités et une rentabilité élevée du capital, nous n’en sommes pas moins en quête de valeur.

Nous investissons donc dans des titres présentant une décote par rapport à une estimation conservatrice de leur valeur intrinsèque, afin de limiter le risque de baisse.

Cela signifie que, contrairement à nombre de nos pairs, nous déterminons un objectif de cours absolu, plutôt qu’un point de référence relatif aux valeurs comparables du marché.

Cette approche requiert des convictions fortes, de la patience et de la rigueur. Par ailleurs, nous construisons les portefeuilles titre par titre et fondons nos décisions sur la base de notre propre recherche ; l’indice de référence ne constitue donc pas notre point de départ. En conséquence, nous recherchons des opportunités dans toutes les catégories de capitalisations boursières. Nous pouvons investir jusqu’à 20% du portefeuille dans des sociétés présentant une capitalisation boursière inférieure à 2,5 milliards d’euros.

L’univers d’actions européennes que nous couvrons comporte au moins 2000 titres. Mais notre processus de construction de portefeuille n’est pas limité par l’indice de référence et nous n’investissons que dans des sociétés répondant à nos plus fortes convictions, avec à la clé un portefeuille concentré d’environ 40 positions.

La part active du portefeuille est largement supérieure à 80%, tandis que notre faible taux de rotation d’environ 30% constitue une preuve supplémentaire de la forte conviction que nous inspirent nos investissements.

Tous ces éléments visent à créer un portefeuille capable de générer des rendements homogènes à long terme et à surperformer nos pairs sur la durée.

Tomás Pintó , Octobre 2017

Notes

[1] Source : Bloomberg, au 30.06.2017. Hors opérations suspendues ou abandonnées

[2] Source : EPFR au 09.08.2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |