| https://www.next-finance.net/fr | |

|

Stratégie

|

Actions défensives : vers des performances supérieures et stables

Réaliser des performances supérieures en investissant dans des sociétés défensives, caractérisées par une valorisation attrayante, une profitabilité stable et un historique de croissance prudente Comme le dit la fable, « Rien ne sert de courir, il faut partir à point ».

Un adage qui s’applique aussi à l’investissement en actions. Nous estimons possible de réaliser des performances supérieures à long terme en investissant dans des sociétés présentant une profitabilité stable, un bilan sain et une valorisation intéressante.

Ce point de vue contredit l’idée communément admise que la performance d’un investissement augmente proportionnellement au degré de risque assumé. Sur les marchés financiers, les automatismes consistant à rechercher des sociétés promettant une croissance rapide – et pas nécessairement durable – sont à la fois répandus et persistants. Mais la majorité des investisseurs sous-estime le potentiel des entreprises prudentes et stables qui ont résisté à l’épreuve du temps.

Notre stratégie Global Defensive Equity tend précisément à tirer profit de ce type d’inefficience. Car nous savons que tout ce qui brille n’est pas d’or et que prendre un risque plus élevé n’est pas forcément synonyme de gain supérieur à long terme. Les titres qui promettent une croissance rapide intègrent une prime élevée et non justifiée qui pèse sur les performances.

Nous considérons en revanche qu’il est possible pour un investisseur de réaliser des performances supérieures par le biais d’un portefeuille diversifié de titres de sociétés bien gérées et défensives, achetés à leur juste prix. Préserver le capital dans les phases de correction des marchés a une influence positive sur la performance à long terme.

Ces sociétés ont démontré leur capacité à générer des performances intéressantes pour leurs actionnaires sans prendre de risque superflu. Elles devraient mieux résister et être mieux préparées aux phases de ralentissement économique.

Identifier les sociétés défensives exige une analyse détaillée. Notre approche consiste à acquérir une vision panoramique des sociétés considérées en analysant l’ensemble des paramètres formant un profil équilibré et défensif. Les décisions d’investissement basées sur un critère unique – comme une faible volatilité – comportent effectivement des risques. En outre, la façon dont le marché perçoit les qualités défensives peut varier sur la durée et certaines peuvent, parfois, devenir surévaluées. Nous surveillons donc constamment la valorisation de chaque caractéristique défensive et ajustons nos investissements en conséquence.

Si les valeurs défensives tendent à rester en retrait dans la phase initiale d’un rallye de marché, elles accusent un recul moins important – voire beaucoup moins important – que les autres investissements en actions lors d’une phase de baisse. Préserver le capital dans les phases de correction des marchés a une influence positive sur la performance à long terme. Grâce à l’effet composé, les actions défensives dans lesquelles nous investissons devraient surperformer l’indice MSCI World sur la durée du cycle de marché, tant en termes absolus qu’en données ajustées de la volatilité. Elles sont aussi plus attrayantes que les actions traditionnellement caractérisées par une faible volatilité, car elles accusent généralement des baisses moindres dans les phases de repli et enregistrent des gains supérieurs lors de marchés haussiers.

Identifier les sociétés défensives

Historiquement, investir dans des actions défensives consistait généralement à cibler des sociétés présentant des caractéristiques très spécifiques, telles qu’une faible volatilité ou des versements de dividendes supérieurs à la moyenne. Mais les stratégies focalisées sur un facteur unique peuvent être vulnérables aux fluctuations des cycles économique et financier. Elles peuvent par moment attirer un très grand nombre d’investisseurs et être en quelque sorte victimes de leur succès ou, inversement, perdre de leur attrait au gré des conditions macroéconomiques, en cas de hausse des taux d’intérêt par exemple.

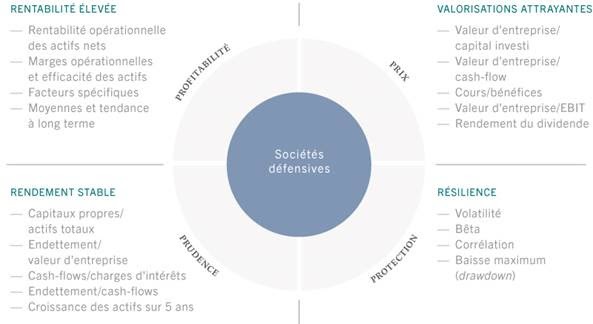

Pour pallier ces risques, nous avons développé un cadre d’investissement prenant en compte quatre critères déterminants d’un profil défensif – profitabilité, prudence, protection et prix –, soit les 4P. Il nous permet de déceler, au sein d’un univers très étendu, les sociétés qui remplissent l’ensemble de nos critères défensifs.

LES 4P, UN CADRE D’ANALYSE MULTIDIMENSIONNEL

- Source : Pictet Asset Management

La note de profitabilité nous aide à évaluer les forces et l’avantage concurrentiel des sociétés. Celles qui obtiennent les meilleures notes dans ce compartiment allient une croissance des bénéfices stable, un faible endettement opérationnel et une forte génération de liquidités. Les bénéfices des sociétés présentant un solide historique de profitabilité sont généralement plus fiables et prévisibles que ceux des entreprises dont les valorisations sont partiellement basées sur d’ambitieuses anticipations de croissance des profits.

Le facteur prudence nous permet d’évaluer les risques opérationnel et financier. Les sociétés prudentes présentent un risque de défaut moindre et se développent par croissance organique. Nous investissons dans des sociétés capables de créer de la valeur actionnariale et de la préserver par le maintien d’une croissance gérable et d’une situation financière saine. Nous mesurons ce facteur en analysant la nature et la stabilité des cash-flows de la société considérée par rapport à ses engagements financiers, intérêts, dividendes et dépenses d’investissement inclus.

Nous intégrons des critères environnementaux, sociaux et de gouvernance (ESG) à chaque étape du processus de recherche et d’investissement, dans une optique d’optimisation des performances. La prise en compte de ces critères offre en outre un niveau de protection supplémentaire.

La note de protection nous permet d’étudier le comportement d’une entreprise sur la durée du cycle conjoncturel, dans le cadre spécifique de son secteur d’activité, afin de surveiller les risques systématiques ou spécifiques auxquels elle est exposée. Nous recherchons des sociétés dotées d’un modèle d’affaires durable et peu sensibles aux variations des cycles conjoncturels. Nous analysons parallèlement la volatilité d’une action et sa corrélation avec les autres valeurs du marché de manière à déterminer son impact potentiel sur le profil rendement/risque du portefeuille global.

Enfin, nous ne voulons pas payer trop cher pour nos investissements. Dans cette optique, notre analyse du prix intègre plusieurs modèles de valorisation fiables, qui nous aident à identifier les valeurs offrant les cours les plus intéressants. Sans cette analyse, les gérants de portefeuille pourraient passer à côté d’investissements prometteurs ou au contraire sélectionner des titres susceptibles d’entraîner une perte de capital.

Le cadre des 4P constitue la pierre angulaire de notre processus d’investissement. Nous conjuguons l’analyse systématique basée sur les 4P à une analyse fondamentale bottom-up pour identifier les meilleures idées d’investissement et constituer un portefeuille d’environ 150 positions.

Grâce à l’approche des 4P, notre portefeuille est exposé à divers facteurs et styles : grandes capitalisations, actions de qualité, titres value et titres à faible volatilité.

Une approche non pas statique mais dynamique

L’approche consiste dans un premier temps à équipondérer les 4P lors de la sélection des titres. Des changements de pondération actifs et tactiques sont ensuite effectués après analyse de la dynamique et de la valorisation de chaque facteur, rapportée à notre évaluation des conditions macroéconomiques et des conditions de marché actuelles et futures. Cet ajustement dynamique protège les investisseurs contre une possible sur- ou sous-exposition à l’une ou l’autre caractéristique défensive, contribuant ainsi à maximiser les performances.

Prenons un exemple. Face à la nervosité des marchés durant la période qui a précédé le référendum de juin 2016 sur la sortie du Royaume-Uni de l’Union européenne, la plupart des investisseurs se sont détournés des actions à forte croissance, pour se replier sur les secteurs plus défensifs comme les services aux collectivités.

En conséquence, les actions qui affichaient les meilleures notes de protection selon notre analyse ont enregistré une hausse pré-Brexit exceptionnelle – au point de rapidement devenir les actions les plus chères du marché. Notre analyse a spécifiquement démontré que les ratios cours/valeur comptable de ces sociétés étaient d’environ 40% supérieurs à la moyenne parmi les sociétés cotées – soit le deuxième écart le plus important sur les 24 dernières années.

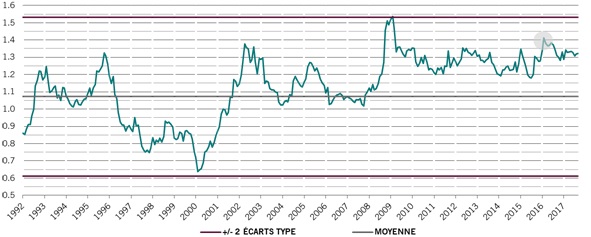

PROTECTION À L’EXTRÊME

Valorisation relative, sur la base du ratio cours/valeur comptable des sociétés figurant dans le premier quartile de la note de protection

- Ratios cours/valeur comptable par rapport à l’indice MSCI World. Source : Pictet Asset Management, Thomson Reuters Datastream, Worldscope. Données du 31.12.1991 au 29.09.2017

Nous y avons vu un signal d’alarme. Nos recherches ont montré que quand l’achat de protections atteignait des niveaux aussi chers, les performances futures pouvaient s’en ressentir (voir graphique). Nous avons par conséquent réduit la pondération du facteur protection de 25% à 15%, et relevé le facteur prix à 35%.

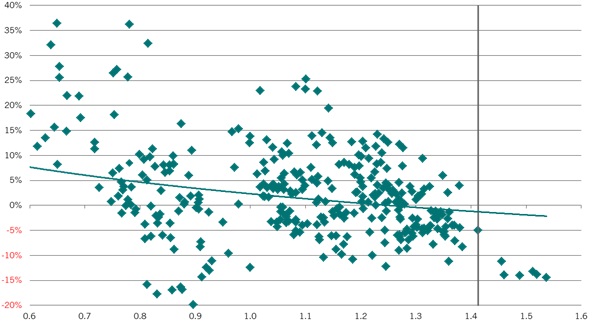

LA SURÉVALUATION, VECTEUR DE SOUS-PERFORMANCE

Performance relative à 1 an (%) des sociétés affichant les meilleures notes de protection, sur la base des ratios cours/valeur comptable en fin de mois par rapport à la moyenne du marché

- La ligne verticale grise représente le récent pic du ratio cours/valeur comptable (voir graphique précédent). Source : Pictet Asset Management, Thomson Reuters Datastream, Worldscope. Données du 31.12.1987 au 29.09.2017

Cet ajustement tactique s’est révélé bénéfique. Durant la seconde moitié de 2016, un portefeuille purement axé sur le facteur protection – autrement dit composé exclusivement des valeurs les mieux notées dans ce compartiment – aurait enregistré une performance relative de -7,1%, tandis qu’un portefeuille uniquement axé sur le prix aurait surperformé l’indice MSCI World d’environ 8,4%.

En associant la pondération dynamique des 4P de notre cadre d’investissement à une analyse bottom-up, nous visons une surperformance de l’indice MSCI World sur la durée du cycle de marché – 5 à 7 ans généralement – de 3%, brute des frais, en données annualisées.

Au cours des cinq dernières années, notre stratégie a affiché une volatilité plus faible que celle de l’indice de référence, pour un bêta à la hausse/à la baisse asymétrique de 90% contre 73%, ce qui signifie que la stratégie a capturé 90% des hausses de marché, mais n’a souffert que de 73% de ces baisses en moyenne [1].

Notre stratégie défensive peut constituer un pilier fondamental au sein d’une allocation en actions mondiales. Elle permet en outre de diversifier un portefeuille d’actions existant en prenant le contre-pied des stratégies traditionnelles et en investissant dans des sociétés sous-estimées par le marché.

Surmonter les habitudes pour générer des rendements à long terme

Les habitudes sont difficiles à changer. Les investisseurs recherchent des sociétés cycliques et séduisantes promettant une croissance rapide, et sous-estiment systématiquement les sociétés défensives et stables présentant des valorisations intéressantes.

Mais ces habitudes peuvent se révéler contre-productives. Nous sommes convaincus qu’en sélectionnant des sociétés caractérisées par un profil équilibré et défensif, les investisseurs peuvent dépasser le marché et générer des rendements durables à long terme.

Laurent Nguyen , Décembre 2017

Notes

[1] Depuis le lancement de la stratégie, le 30 novembre 2012, jusqu’au 30 septembre 2017. Source : Pictet Asset Management et MSCI Les performances passées ne constituent pas une garantie des performances durables. La valeur et le revenu d’un investissement peuvent fluctuer et, en conséquence, les investisseurs sont susceptibles de ne pas récupérer le montant investi.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |