| https://www.next-finance.net/fr | |

|

Opinion

|

Actions américaines : nous maintenons notre position neutre

Les actions américaines devraient performer conformément aux marchés mondiaux cette année bien qu’elles aient fait preuve de stabilité durant les derniers ». La croissance mondiale devrait se redresser en 2020 même si une reprise globale pourrait être retardée par les répercussions de l’épidémie de coronavirus.

Les chiffres du PIB allemand pour le quatrième trimestre, publiés cette semaine, pourraient indiquer que le pays est entré en récession.

Depuis le début du mois de décembre, les marchés ont connu deux phases de performance bien distinctes : tout d’abord, les actions émergentes se sont redressées et les actions américaines ont suivi la tendance des actions mondiales, jusqu’à ce que n’apparaisse l’épidémie de coronavirus fin janvier - une évolution qui a confirmé les opinions développées dans nos Perspectives globales pour 2020. Depuis la propagation du coronavirus, les actions américaines ont en revanche surperformé et les actions émergentes dégringolé. Nous pensons que la première de ces tendances se réaffirmera au cours des 6 à 12 prochains mois, grâce au rebond de la croissance, et nous maintenons de fait une position neutre sur les actions américaines.

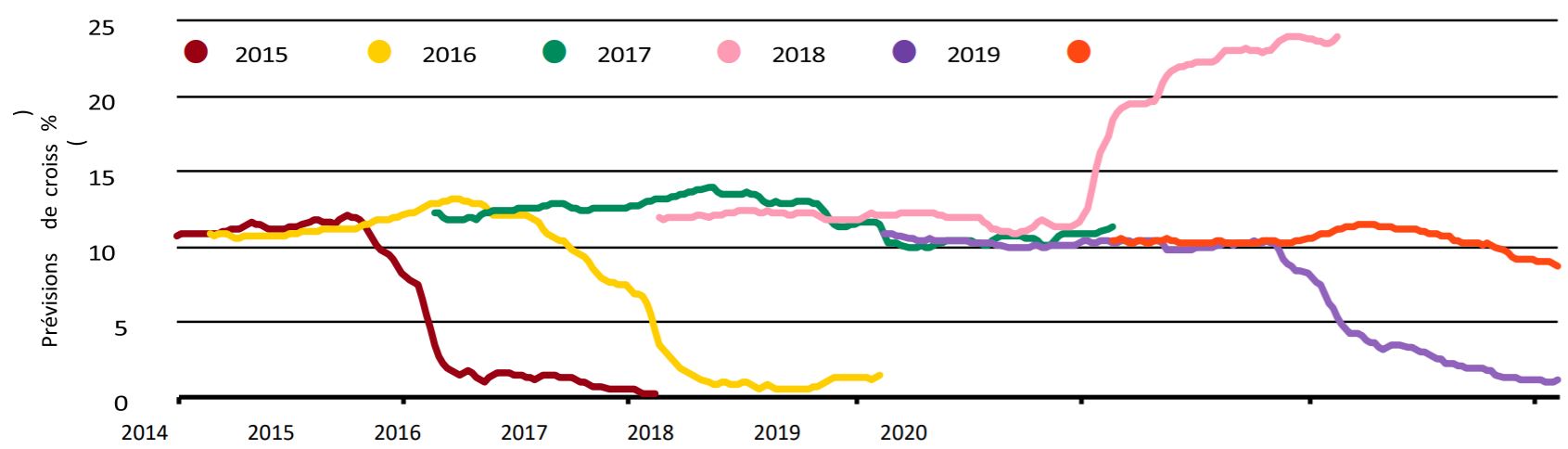

Trajectoires annuelles de l’évolution des prévisions de bénéfices aux États-Unis, 2015-2020

- Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs. Il n’est pas possible d’investir d irectement dans un indice. Sources : BlackRock Investment Institute, avec des données de Refinitiv Datastream, février 2020. Notes : La trajectoire prévisionnelle des bénéfices de chaque année est basée sur les estimations des analystes concernant la croissance des bénéfices de l’indice S&P 500.

Les prévisions initiales des analystes relatives aux bénéfices annuels des entreprises américaines ont souvent eu tendance à se situer entre +10 et +12 % ces dernières années. Mais les trajectoires pour chaque millésime - et les corrélations avec les performances des actions - peuvent varier considérablement (cf. le graphique cidessus). Les prévisions de bénéfices pour 2018 ont ainsi crû tout au long de l’année en raison des avantages attendus des réductions d’impôt et, cependant, le marché actions américain a enregistré cette année-là sa plus grosse perte annuelle depuis 2008, notamment à cause du resserrement des conditions financières.

En 2019, les prévisions de bénéfices ont baissé tout au long de l’année mais les actions américaines ont progressé de près de 30 %, soutenues par des conditions financières rendues plus favorables par le virage accommodant opéré - inhabituellement en fin de cycle par les principales banques centrales des marchés développés. Que nous réserve l’année 2020 ? La croissance économique devrait redevenir un des moteurs essentiels du marché et son possible rebond, même s’il est retardé par les conséquences du coronavirus, pourrait soutenir une dynamique de bénéfices positive. Cependant, l’incertitude croissante autour de l’élection présidentielle américaine, ainsi que l’érosion des marges bénéficiaires généralement observée en fin de cycle, risquent selon nous de nuire à la performance des actions américaines.

Nous maintenons nos perspectives neutres sur les actions américaines, et ce malgré des résultats encourageants en termes de croissance des bénéfices. Près de la moitié des sociétés de l’indice S&P 500 avaient publié leurs résultats à la fin du mois de janvier, dont presque 70 % étaient supérieurs aux estimations des analystes, selon les données de Refinitiv. (Cette tendance se compare favorablement à une moyenne à long terme de 64,9 %.) Les analystes s’attendent actuellement à ce que les bénéfices américains augmentent d’environ 9 % en 2020, un chiffre très légèrement inférieur à la fourchette habituellement fixée en début d’année. Pourtant, nous pensons qu’il s’agit là d’un objectif ambitieux compte tenu de l’augmentation potentielle des salaires ainsi que celle d’autres coûts qui pourraient réduire davantage les marges des entreprises. L’analyse que nous avons faite des marges bénéficiaires des entreprises américaines au cours des différentes étapes du cycle économique depuis 1965 a montré que celles-ci ont eu tendance à se contracter en fin de cycle. Les anticipations élevées de bénéfices, conjointes à cette dynamique de fin de cycle et à des valorisations plus attractives dans d’autres régions, rendent d’autant plus difficile une surperformance durable des actifs américains.

La montée de l’incertitude politique à l’approche de l’élection américaine de novembre justifie également de se montrer prudent vis-à-vis des actions américaines. Les caucus démocrates organisés la semaine dernière dans l’Iowa, qui n’ont offert ni résultat rapide ni victoire nette, ont donné un avant-goût des neufs mois à venir, qui s’annoncent particulièrement volatils et chaotiques. De nombreuses inconnues demeurent - dans des domaines tels que la fiscalité, le prix des médicaments ou la réglementation de l’énergie et de la technologie -, qui pourraient inciter les entreprises à reporter leurs plans d’investissement et à faire évoluer leurs modèles économiques. La volatilité du marché pourrait s’en trouver accrue par rapport à ces dernières années.

En conclusion, nous restons persuadés que la croissance mondiale se redressera en 2020, mais plus tardivement que prévu. Les actions américaines pourraient potentiellement surperformer si les inquiétudes planant sur la croissance à la suite de l’épidémie de coronavirus ne cessent d’augmenter, grâce à leur biais qualitatif et à la résilience qui leur est attribuée.

Cependant, nous demeurons neutres vis-à-vis des actions américaines, compte tenu de l’incertitude politique élevée et du risque affectant les marges. Dans l’ensemble, nous maintenons une position pro-risque modérée, et nous nous attendons à ce que le rebond de croissance vienne soutenir les marchés actions cycliques tels que ceux des pays émergents et du Japon. En ce qui concerne les actions américaines, nous privilégions les sociétés de qualité qui présentent un rendement de leurs capitaux propres supérieur à la moyenne, un endettement faible et un flux de trésorerie significatif.

Jean Boivin , Février 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |