| https://www.next-finance.net/fr | |

|

Opinion

|

Actifs réels : Source diversifiée de performance potentielle

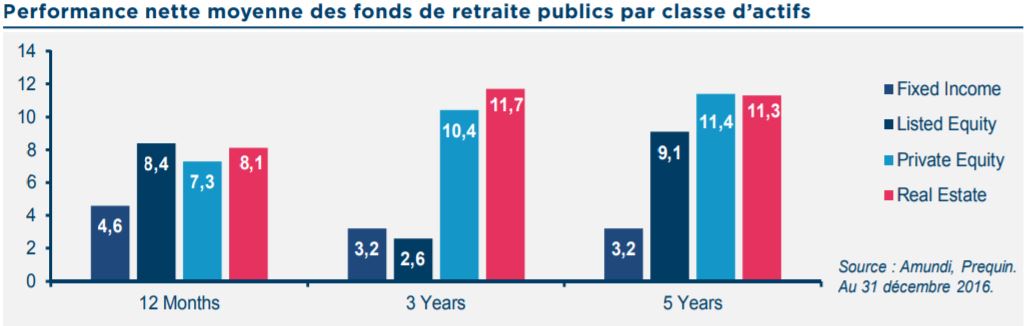

Pedro-Antonio Arias, Directeur du Pôle Actifs Réels et Alternatifs (PARA) chez Amundi, estime que la demande en actifs réels dans les pays développés et émergents va rester soutenue par les conditions de marché, ainsi que par des facteurs structurels. Les investisseurs affichent un biais net en faveur des actifs non cotés illiquides...

La demande structurelle reste favorable

Nous pensons que la demande en actifs réels dans les pays développés et émergents va rester soutenue par les conditions de marché, ainsi que par des facteurs structurels. Les investisseurs affichent un biais net en faveur des actifs non cotés illiquides, où les levées de fonds ont renoué avec leur niveau d’avant-crise avec 600 milliards USD d’investissements dans le capital-investissement, l’immobilier, la dette non cotée et les infrastructures en 2016. L’actif sous gestion de ces classes d’actifs a atteint un plus haut record à 7700 milliards USD [1] en 2016, et d’après les estimations de PwC, le marché des actifs dits « alternatifs » devrait peser entre 13600 et 15300 milliards USD en 2020 [2].

Dans un environnement caractérisé par des rendements faibles et une demande structurellement élevée pour les produits de revenu, nous pensons que les investisseurs vont probablement chercher à diversifier leurs expositions de portefeuille pour capter la prime d’illiquidité et augmenter leur performance.

En plus de ces facteurs, la réglementation prudentielle (Solvabilité II pour les assureurs, Bâle III pour les banques) et l’évolution de la démographie (espérance de vie, urbanisation) contribuent à renforcer la demande en sources de financement alternatives pour compléter l’intermédiation bancaire dans l’économie réelle.

Une opportunité de couverture contre l’inflation

Dans la perspective de la hausse des taux d’intérêt à moyen terme qui suivra l’accélération de la croissance et de l’inflation, les actifs réels peuvent être considérés comme une couverture contre l’inflation dans un horizon plus éloigné. Dans cette optique, l’immobilier et l’infrastructure représentent les stratégies les plus intéressantes.

L’immobilier et l’infrastructure peuvent procurer une couverture contre la hausse de l’inflation, mais le risque de liquidité ne doit pas être négligé...

Pedro-Antonio Arias, Directeur du Pôle Actifs Réels et Alternatifs (PARA), Amundi

Pedro-Antonio Arias, Directeur du Pôle Actifs Réels et Alternatifs (PARA), Amundi

Une source potentielle de revenu

Les actifs réels peuvent aussi être considérés comme un substitut possible aux obligations, même s’ils présentent un risque de liquidité plus élevé, à ne pas négliger. En réalité, certains actifs réels bénéficient d’un modèle de flux de trésorerie très prévisibles dans un cadre contractuel rigoureux (dette non cotée, infrastructure, immobilier). De plus, leur profil est également intéressant du point de vue des flux de revenu. La vigueur de l’économie et la stabilisation du cycle des matières premières sont favorables aux actifs réels sensibles à ces éléments, comme c’est le cas des aéroports et des infrastructures liées aux matières premières/pétrole. La reprise économique européenne peut aussi être positive pour l’immobilier, en raison de valorisations attrayantes et de la possibilité d’augmenter les loyers.

Gestion des risques dans les actifs réels

La sélectivité est particulièrement importante au niveau de l’investissement dans les actifs réels afin d’identifier des stratégies à valeur ajoutée liées à la nature même de l’actif sous-jacent (location, rénovation ou réfection totale dans l’immobilier) et pour atténuer le risque, qui d’une manière générale est plus élevé que dans les classes d’actifs traditionnelles (risque spécifique lié au projet, à l’identification des actifs, risque industriel, risque politique) et ne concerne pas uniquement la volatilité.

Pedro-Antonio Arias , Septembre 2017

Notes

[1] Toutes les données proviennent de Preqin

[2] Analyse PwC Market Research Centre établie à partir des données de Preqin, HFR et Lipper.

Rapport PwC publié en juin 2015 : « Alternative Asset Management 2020 – Fast forward to centre stage ».

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |