| https://www.next-finance.net/fr | |

|

Opinion

|

A la manœuvre

A l’approche de la réunion du Comité de politique monétaire de la Fed (FOMC) mardi et mercredi derniers, les marchés exhalaient un parfum de fébrilité. Pourtant, bien qu’implicite, le message de Janet Yellen à l’issue du rendez-vous de Jackson Hole, fin août, ne laissait pas de place au doute. La hausse des taux américains pouvait encore attendre.

Pourtant, les marchés n’en restaient pas moins sur leur garde. Finalement, et sans surprise, le statu quo de mercredi n’a fait que valider un scénario largement « spoilé » depuis plusieurs semaines. En définitive, la poussée haussière que l’annonce a suscitée tient surtout du soulagement …

Ce qui en dit long sur l’état psychologique des investisseurs ! D’autant qu’elle tient en partie aussi à la concomitance de l’annonce de la BoJ, le matin même. Quelques heures plus tôt, l’instance nippone déclarait substituer son objectif de base monétaire par un contrôle de la courbe des taux long afin de maintenir les rendements à 10 ans autour de 0 %.

De fait, si l’institution se donne la liberté de faire évoluer le montant de ses rachats d’actifs à sa guise, elle normalise ad vitam des mesures jusqu’alors « non-conventionnelles » tant que les 2 % d’inflation ne seront pas atteints. A ceux qui attendaient un élargissement de l’assouplissement monétaire, la BoJ leur offre en réalité sa pérennité, son intemporalité.

Un geste qui confirme implicitement l’échec du programme de rachat d’actifs depuis plus de trois ans et tend à confirmer que le patient japonais marchera pour longtemps maintenant avec une paire de béquilles. Difficile d’y voir un facteur de réjouissance.

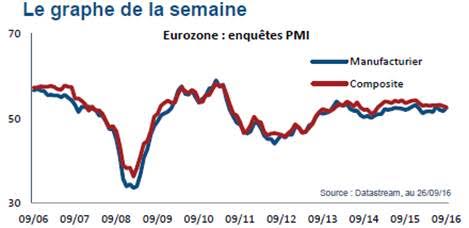

A l’inverse des premières estimations de PMI (pour septembre) publiées en fin de semaine dernière qui ont certes traduit une légère décélération de l’activité dans les services mais, parallèlement, un rebond dans le secteur manufacturier. En zone euro, le premier est ainsi ressorti à 52,1 points et le second à 52,6 points.

Une preuve supplémentaire qu’au-delà de la chute de confiance enregistrée en juillet après le Brexit, les indicateurs économiques restent solides en Europe. Un phénomène d’autant plus surprenant qu’il devrait être un motif de satisfaction ou, au moins, de soulagement. Il n’en est rien.

Après la forte hausse de la veille, les indices ont terminé la semaine sur une baisse. Plus que jamais, les marchés continuent de naviguer très en marge des fondamentaux. Et cela durera tant que les banques centrales resteront à la manœuvre.

David Ganozzi , Septembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |