| Note | Quant Note |

| https://www.next-finance.net/fr | |

|

Quant Note

|

FX Option Pricing : les modèles quasi et stochastique Q-Phi

dimanche 12 novembre 2006

Vaidya Nathan, director chez Quantum Phinance à Bombay, suggère une nouvelle classe de modèles pour capter l’information du Marché à travers les 25-Delta Strangles et Risk Reversals...

Next Finance : Qu’est ce que les modèles Q-PHI ?

Vaidya Nathan :

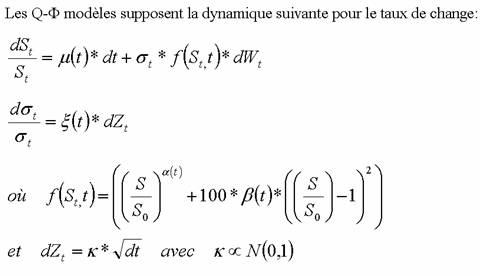

- QPHI Modele 0

- QPHI 2

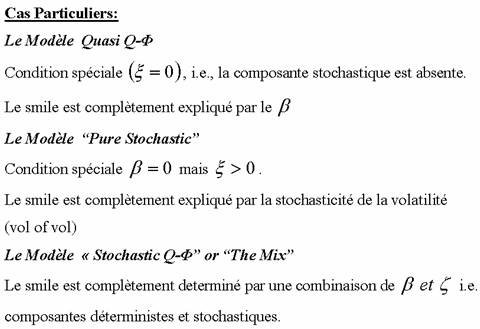

Parmi cette classe de modèles Q-PHI, le "MIX" obtient les meilleurs résultats. Il capture plus d’informations du Marché avec un paramètre de plus pour la calibration.

Intuitivement, le "MIX" modélise la volatilité avec une composante déterministe et une autre stochastique. A titre d’exemple, si le Yen s’apprécie fortement face au dollar, vous savez que la volatilité du taux de change USD/JPY augmentera (partie déterministe) à cause des couvertures des entreprises, de la panique des exportateurs, etc...mais personne ne peut dire avec certitude quelle sera l’amplitude de cette hausse (partie stochastique) qui dépend de facteurs tels que l’intervention de la banque centrale japonaise si elle a lieu et de l’echelle de cette intervention. Les mêmes types de paramètres font des autres paires de devises EUR/USD, USD/CHF, CAD/USD...des variables à composantes déterministes et stochastiques.

Consultez l’article de Vaidya Nathan : Fx Options Pricing - Results from Q-Phi Models

- Fx Option Princing - QPHI Modele 0

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |